ADUC

ADUC

Perché ci sono i cicli economici?

Editoriale di Alessandro Pedone

22 maggio 2019 10:39

Come per quasi tutto in economica, la (presunta) scienza economica non ha una spiegazione univoca sul perché esistano i cicli economici e – soprattutto – da cosa siano causati.

Come per quasi tutto in economica, la (presunta) scienza economica non ha una spiegazione univoca sul perché esistano i cicli economici e – soprattutto – da cosa siano causati.Per un investitore è importante comprendere che l’economia procede inevitabilmente per cicli, fasi di espansione e fasi di forti rallentamenti (e talvolta di recessioni). Questi cicli economici hanno riflessi nelle oscillazioni dei prezzi delle attività finanziarie (in particolare delle azioni).

Attualmente stiamo vivendo una fase terminale del ciclo economico mondiale (non parliamo d’Italia, l’economia italiana, sul piano finanziario, è sostanzialmente irrilevante). L’attuale ciclo è stato allungato in modo esasperato da interventi assolutamente straordinari delle banche centrali.

Cercare di capire perché i cicli economici accadono può aiutarci a fare scelte finanziarie più oculate, in particolare qualora dobbiamo iniziare un progetto d’investimento che non sia di lunghissimo termine.

Teoria del Circuito Monetario

Sebbene non vi siano spiegazioni universalmente accettate, si può dire che le cause dei cicli economici si devono ricercare in un intreccio di fattori. Le varie scuole economiche pongono maggiormente l’accento su alcuni di questi e trascurano altri, ma la realtà è che ogni ciclo è diverso dall’altro ed è causato da un diverso mix. Ecco alcuni fattori particolarmente importanti sono:

- Grandi cambiamenti tecnologici

- Grandi cambiamenti sociali/politici

- Eventi naturali/climatici eccezionali

- Gestione del credito e della moneta

- Fattori psicologici (in particolare le aspettative)

C’è stato un acceso dibattito teorico riguardo alla natura esogena o endogena dei cicli economici, ovvero se questi siano causati da fattori esterni al sistema economico (ad esempio un grande cambiamento tecnologico) o se le stesse istituzioni che governano l’economia (il libero mercato, il sistema del credito, ecc.) generino inevitabilmente queste fasi di espansione/contrazione.

Al di là delle dotte argomentazioni, la verità è semplice: sono vere entrambe le tesi.

L’elemento endogeno sul quale desideriamo soffermarci in questo articolo, poiché riteniamo che sia probabilmente il più significato o - quantomeno – quello per il quale potremmo agire con maggiore efficacia è quello del credito / moneta.

Una teoria economica non ortodossa ed abbastanza poco conosciuta, la Teoria del Circuito Monetario (la quale ha visto contributi importanti - fra gli altri - di Augusto Graziani, nipote ed omonimo del più conosciuto economista italiano dei primi del ‘900) identifica nella creazione di moneta da parte del sistema bancario, attraverso il credito, il momento chiave del processo economico capitalista, il suo stesso inizio.

Nelle teorie economiche ortodosse (quelle neoclassiche e marginaliste), la moneta è poco rilevante, un mero strumento tecnico che facilita lo scambio economico. Quest’ultimo, però, trova la sua ragion d’essere nel famoso equilibrio fra domanda ed offerta di beni e servizi.

Il concetto di equilibrio è il totem intoccabile delle teorie economiche attualmente dominanti.

La Teoria del Circuito Monetario mette in discussione proprio questo totem. Un aspetto tecnico che ha ostacolato non poco lo sviluppo della teoria, almeno inizialmente, è il fatto che sia difficilmente modellizzabile matematicamente, almeno con la matematica più semplice che normalmente utilizzano gli economisti (2).

Quando abbandoneremo il totem dell’equilibrio ed anche le teorie economiche prevalenti prenderanno atto del fatto che lo scambio economico, nel mondo reale, non avviene in modo simultaneo, allora apparirà evidente che la Teoria del Circuito Monetario descrive l’economia in modo molto più preciso ed avremo fatto un notevole passo avanti nella gestione dei cicli economici , in particolare dei periodi di crisi.

Cicli economici, credito e moneta in parole povere

Il credito innesca inevitabilmente un mini-ciclo e la somma di tanti mini-cicli, messi in fase, determinano dei cicli più grandi.

Quanto un soggetto economico ottiene un finanziamento sviluppa una possibilità di spesa molto superiore alle sue capacità reddituali. Inizialmente, quindi, genera inevitabilmente un potenziale espansivo. Contemporaneamente, però, inizia una fase nella quale le sue possibilità di spesa diventano per un lungo periodo inferiori alle sue capacità ordinarie perché dovrà rimborsare annualmente il finanziamento con la quota capitale più gli interessi (questo viene chiamato "servizio per il debito", termine che useremo più avanti) . Già si vede, quindi, il nucleo basilare del ciclo.

Le cose si fanno molto, ma molto, più complicate nel momento in cui consideriamo le dinamiche aggregate di milioni di operatori economici. Una dinamica aggregata legato al credito, però, è sempre chiaramente riscontrabile (sebbene possa manifestarsi con tempistiche e grandezze diverse).

All’inizio dei cicli economici l’indebitamento è sostenibile perché il reddito aggregato cresce più di quanto cresca il servizio per il debito a causa dell'espansione economica generata al credito stesso. Questo genera nuova domanda e per sostenerla si crea nuovo debito.

Abbiamo visto, però, che la natura stessa del debito crea una fase iniziale di espansione e poi una fase naturale di contrazione. Arriva quindi un momento nel quale il servizio per il debito cresce ad un tasso più elevato del reddito e ciò innesca la fase contraria del ciclo.

Questo è uno dei meccanismi di base che generano i cicli economici. Tale meccanismo, poi, s'intreccia con gli altri fattori e ciò genera cicli sempre diversi in termini di durata e di ampiezza.

A che punto è il debito mondiale?

Una volta compreso quanto l’elemento del debito sia una variabile centrale per i cicli economici, viene spontaneo domandarsi a che punto sia il debito pubblico e privato mondiale.

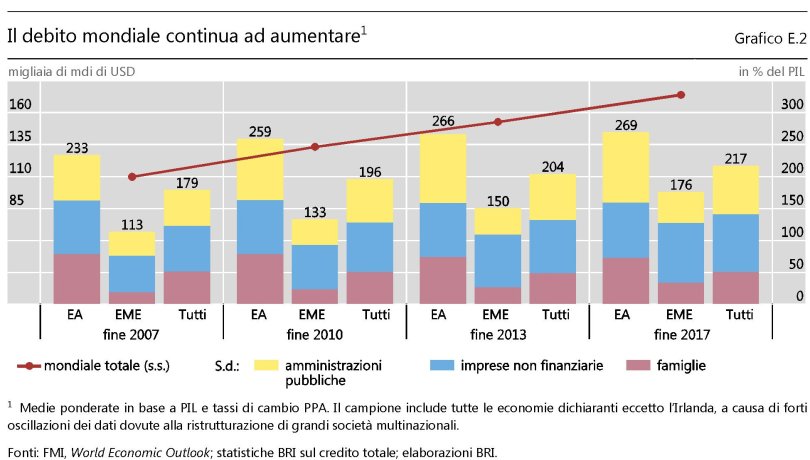

Nell’ultima relazione annuale della Banca dei Regolamenti Internazionali (un’istituzione che, semplificando, potremmo considerare “la banca delle Banche Centrali”) troviamo questo grafico molto interessante.

Si può vedere come da prima della grande crisi finanziaria, il debito sia continuato a crescere.

Già nel 2010 il rapporto fra debito complessivo (pubblico e privato) e PIL mondiale era passato dal 179% del 2007 al 196%.

Nel 2017 siamo arrivati al 217%. Fra qualche settimana dovrebbe uscire la prossima relazione annuale con i dati aggiornati al 2018 ed è molto probabile che sia ulteriormente aumentato.

Questi grafici hanno trovato una certa eco nella stampa specializzata, ma il dato della crescita del debito in sé non è l’aspetto più importante. Quello che conta veramente, come abbiamo accennato, è il servizio per il debito.

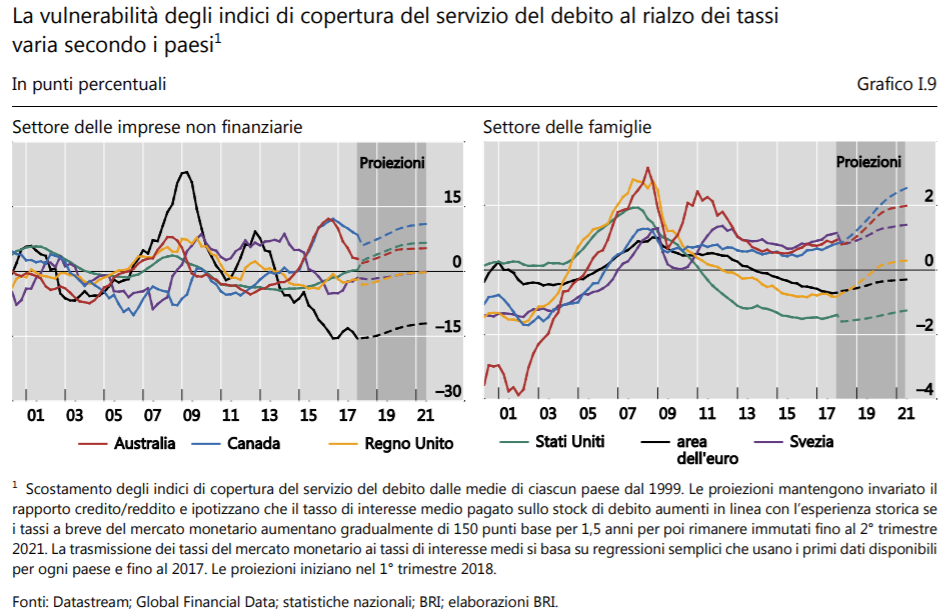

Nella stessa relazione economica annuale (ma non nella sintesi che probabilmente è ciò che hanno letto i giornalisti) si possono trovare i seguenti grafici che non sono stati riportati (a meno di mie sviste sempre possibili) dalla stampa specializzata.

Al momento il servizio per il debito non preoccupa particolarmente. La ragione è che i tassi d’interesse sono molto bassi e qualora rimanessero a questi livelli o salissero in modo contenuto il servizio per il debito rimarrebbe a livelli non preoccupanti.

Ma qualora i tassi d’interesse salissero ai livelli precedenti a quelli della grande crisi, l’attuale livello di debito diventerebbe assolutamente insostenibile, perché il servizio per il debito supererebbe di gran lunga il livello che di fatto ha causato la Grande Crisi Finanziaria.

Si badi bene che il problema principale non sono i debiti pubblici (che sono comunque molto cresciuti) ma i debiti privati.

Conclusioni

Abbiamo visto che i cicli economici sono determinati da diversi fattori e ci siamo appena soffermati sul fattore endogeno più rilevante e maggiormente controllabile dalle istituzioni finanziarie, ovvero il credito. Allo stato attuale, l’aumento dello stock del debito è preoccupante, ma non ancora fuori controllo. Siamo però, di fatto, costretti a mantenere tassi d’interesse eccezionalmente bassi, pena l’innesco di una crisi finanziaria più dura di quella già sperimentata nel 2008/2009.

Ciò significa che le politiche monetarie non convenzionali che le banche centrali si sono inventate per uscire dalla grande crisi finanziaria del 2008 sono destinate a diventare strutturali. Le banche centrali potranno prolungare ancora un po’ l’attuale ciclo, ma – come abbiamo capito – non potranno mai farlo per un periodo indefinito. Prima o poi il livello del servizio per il debito è destinato a diventare eccessivo. A quel punto, con tutta probabilità, le banche centrali dovranno inventarsi politiche monetarie ancora più straordinarie e creative in una spirale che prima o poi è destinata a mettere in discussione definitivamente i modelli teorici che fino ad oggi hanno determinato il comportamento delle istituzioni economico-finanziarie. Modelli gravemente insufficienti.

Note

(1) Se abbiamo già sviluppato un progetto d’investimento e tale progetto è guidato dagli obiettivi di vita, l’argomento del ciclo economico può essere considerato un argomento secondario, più una curiosità intellettuale che uno strumento operativo. Un progetto d’investimento ben formulato deve tenere conto delle oscillazioni dei prezzi (indipendentemente dalle ragioni che le causino) e quindi un eventuale prossima discesa dei prezzi dovrebbe essere già prevista dal piano con delle eventuali logiche di ribilanciamento.

(2) Con il contributo di Steve Keen il problema della modelizzazione matematica della Teoria del Circuito Monetario è sostanzialmente risolta sebbene l'economista abbia evidenziato la necessità dell'uso di una matematica più complicata di quella solitamente utilizzata dagli economisti. Questi sviluppi sono decisamente troppo recenti (hanno meno di 10 anni) per essere comunemente acquisiti dal pensiero accademico. E' ragionevole pensare che nei prossimi anni i modelli economici dinamici prendano definitivamente il sopravvento su quelli statici, anche grazia al sempre più diffuso utilizzo della potenza di calcolo.

Pubblicato in:

EDITORIALI IN EVIDENZA

16 aprile 2024 12:39

8 aprile 2024 12:51

2 aprile 2024 15:19

31 marzo 2024 12:19

30 marzo 2024 13:22

29 marzo 2024 18:12

24 marzo 2024 13:54

10 marzo 2024 14:56

2 marzo 2024 12:16

25 febbraio 2024 12:12

TEMI CALDI

18 aprile 2024 (2 post)

18 aprile 2024 (1 post)

16 aprile 2024 (1 post)

16 aprile 2024 (1 post)

16 aprile 2024 (7 post)

15 aprile 2024 (1 post)

11 aprile 2024 (1 post)

10 aprile 2024 (15 post)

21 marzo 2024 (26 post)

10 aprile 2024 (15 post)

28 marzo 2024 (10 post)

16 aprile 2024 (7 post)

19 febbraio 2024 (5 post)

4 aprile 2024 (4 post)

6 marzo 2024 (4 post)

22 febbraio 2024 (4 post)