Buoni postali indicizzati all'inflazione: chi scommette contro l'inflazione attesa dalle Poste?

Nell’articolo “L’inflazione di compensazione e quella attesa dagli esperti economici” della settimana scorsa ho spiegato come la differenza tra il rendimento a scadenza dei bond nominali e quello reale dei bond indicizzati è comunemente chiamata inflazione di compensazione o di break-even (tasso di pareggio), in quanto se l’inflazione che si realizzerà sarà pari a questo valore allora il rendimento delle due tipologie di bond sarà uguale.

Nell’articolo “L’inflazione di compensazione e quella attesa dagli esperti economici” della settimana scorsa ho spiegato come la differenza tra il rendimento a scadenza dei bond nominali e quello reale dei bond indicizzati è comunemente chiamata inflazione di compensazione o di break-even (tasso di pareggio), in quanto se l’inflazione che si realizzerà sarà pari a questo valore allora il rendimento delle due tipologie di bond sarà uguale.Come detto però, l’inflazione di compensazione è costituita non sola dall’inflazione attesa, ma anche da altri fattori, tra i quali ricordo i premi per il rischio di inflazione, i premi per la liquidità e altre componenti tecniche.

A fine 2008 l’inflazione di compensazione calcolata utilizzando i rendimenti del BTP con scadenza nel febbraio 2019 e il BTPei con scadenza nel settembre 2019 era pari a 1,03%. Molti esperti dubitano che l’inflazione attesa dal mercato fosse scesa a livelli così bassi e come si è mostrato nell’articolo precedentemente citato le aspettative di lungo termine di un gruppo di esperti intervistati dalla BCE sono rimaste sostanzialmente stabili, pari ad un’inflazione media del 2%, perfettamente in linea con l’obiettivo della BCE.

È probabile che un alto premio positivo per la minore liquidità dei bond reali e la vendita di ingenti volumi di titoli indicizzati all’inflazione da parte di investitori con posizioni ad elevata leva finanziaria abbiano spinto verso l’alto i rendimenti reali dei bond indicizzati.

Chiaro che gli investitori che hanno continuato ad aspettarsi un’inflazione in linea con quella obiettivo della BCE, non avendo la Banca Centrale perso alcuna credibilità sul mercato, hanno potuto approfittare non solo di rendimenti reali elevati ma anche scommettere contro l’inflazione “attesa” dal mercato, meglio, quella risultante dalla differenza tra i rendimenti dei bond nominali e quelli reali. Infatti se nei prossimi 10 anni l’inflazione sarà ad esempio del 2%, allora i bond reali renderanno più di quelli nominali dati i prezzi di fine 2008.

Se l’inflazione attesa dal mercato calcolata nel modo descritto tende a diventare, per ora, poca precisa nei momenti di turbolenza del mercato, ci si potrebbe aspettare che l’inflazione attesa dalle Poste (Cassa depositi e prestiti) sia maggiormente “ancorata” a quella obiettivo della BCE, o comunque in linea con l’inflazione media italiana degli ultimi anni: la variazione percentuale annua dell’indice FOI, al quale sono agganciati i buoni postali indicizzati all’inflazione, negli ultimi nove anni è stata in media pari al 2,3%.

I buoni ordinari collocati dalle Poste con rendimento nominativo hanno durata massima di 20 anni ma possono essere ritirati anche al 10° ottenendo la restituzione del capitale investito e la corresponsione degli interessi: i buoni postali non sono quotati e quindi non hanno un prezzo che varia nel tempo e in tal modo si può ottenere sempre il rimborso di un valore pari ad almeno il capitale investito.

I buoni indicizzati all’inflazione hanno un rendimento reale e hanno una durata di 10 anni. Sfruttando il fatto che non vi è un prezzo che varia nel tempo e, ad esempio, premi per la liquidità che interferiscono nel rendimento dei buoni, si può calcolare la differenza tra il rendimento al 10° anno dei buoni ordinari nominali e il rendimento a scadenza dei buoni indicizzati all’inflazione. Tale valore di inflazione rende di fatto l’investimento in buoni ordinari con rimborso al 10° anno e l’investimento in buoni indicizzati all’inflazione uguali. A luglio 2009 il tasso di inflazione di pareggio è pari a 1,26%. Dati i rendimenti dei buoni del mese di luglio, si otterrebbe un montante nominale al lordo delle tasse pari a circa 1.195 euro con un valore investito di 1.000 euro.

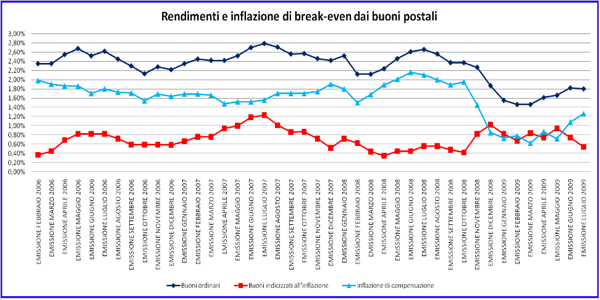

Di seguito riporto nel grafico i rendimenti effettivi al 10° anno dei buoni ordinari, il rendimento a scadenza dei buoni indicizzati e l’inflazione di break-even. Come si vede, a partire dalla serie di novembre 2008 il rendimento dei buoni ordinari ha iniziato a scendere, mentre tra l’emissione di ottobre 2008 e quella di dicembre 2008 il rendimento a scadenza dei buoni indicizzati all’inflazione è cresciuto di circa il 140%, passando dal valore di 0,42% a 1,02%. L’inflazione di compensazione in quei mesi è diminuita sensibilmente, raggiungendo poi a marzo 2009 il valore di 0,62%, ben al di sotto dell’inflazione obiettivo della BCE e dell’inflazione italiana media degli ultimi anni.

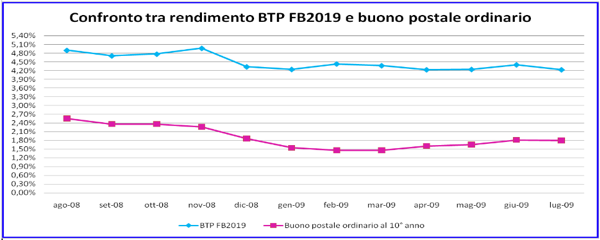

Per capire il comportamento della Cassa depositi e prestiti può essere utile confrontare il comportamento del BTP FB2019 con il buono ordinario e il BTP ST2019 con il buono indicizzato all’inflazione. Si vedano i seguenti grafici. I rendimenti dei BTP sono calcolati all’inizio del mese.

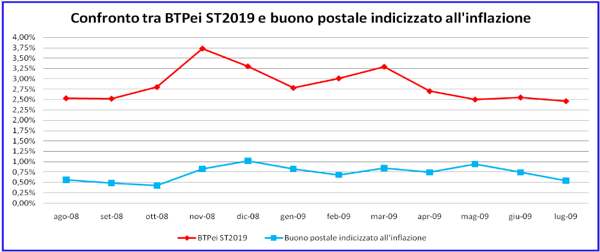

In quest’ultimo grafico si nota la crescita dei rendimenti del BTPei da inizio settembre 2008 agli inizi di novembre con la successiva discesa fino a gennaio 2009. La Cassa depositi e prestiti nel mese di dicembre invece che diminuire il rendimento del buono indicizzato all’inflazione, l’ha portato da 0,82% a 1,02%, e contemporaneamente ha abbassato il rendimento del buono ordinario al 10° anno portandolo al valore di 1,87% da quello di 2,27% del mese precedente. L’inflazione di break-even agli inizi di dicembre era pari a 0,85% per i buoni postali, mentre era 1,03% utilizzando i bond reali statali. Nel seguente grafico riporto il rendimento del BTP nominale, di quello reale e l’inflazione di compensazione.

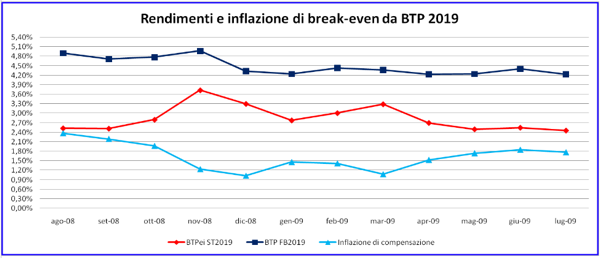

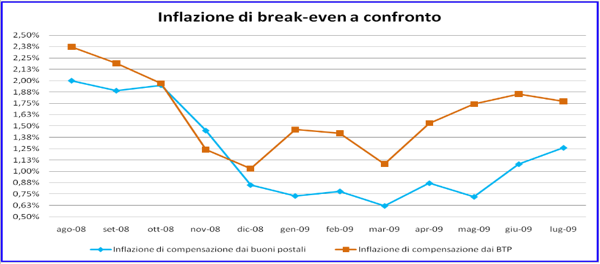

Il valore più basso dell’inflazione di break-even è stato proprio toccato agli inizi di dicembre 2008 e avvicinato di poco agli inizi di marzo 2009, dal cui valore l’inflazione attesa è poi tornata a crescere. Avendo così calcolato l’inflazione di break-even con i bond reali statali e con i buoni postali, nel grafico seguente riporto entrambi i valori per mostrare il differente comportamento.

Come si nota, dagli inizi di dicembre 2008 l’inflazione di break-even calcolata dai rendimenti dei buoni postali è più bassa di quella calcolata attraverso i dati dei bond reali statali. Ciò è spiegabile col fatto che dagli inizi di novembre agli inizi di marzo il rendimento a scadenza dei buoni ordinari è diminuito di circa il 36%, mentre il rendimento reale dei buoni indicizzati all’inflazione è aumentato di circa il 2,5%. Nello stesso arco temporale, il rendimento del BTP FB2019 è calato di circa il 12%, come quello del BTPei ST2019. Così mentre il valore minimo dell’inflazione di compensazione calcolata attraverso i dati dei BTP è stato raggiunto agli inizi di dicembre (1,03%), il valore minimo dell’inflazione di compensazione calcolata dai buoni postali è stato toccato a marzo 2009 (0,62%). Mentre da marzo 2009 il rendimento dei bond reali è calato, facendo aumentare l’inflazione di compensazione, che agli inizi di luglio è pari a 1,77%, è solo da giugno 2009 che il rendimento dei buoni indicizzati all’inflazione ha iniziato sensibilmente a calare (da dicembre 2008 a maggio 2009 il rendimento è ha oscillato tra 1,02% e 0,68%), passando dal valore di 0,94% del maggio 2009 al valore di 0,54% del luglio 2009. Peraltro il rendimento del buono ordinario al 10° è passato dal valore di 1,46% al febbraio 2009 al valore di 1,80% al luglio 2009.

Da novembre 2008 chi era intenzionato a sottoscrivere buoni postali con un orizzonte decennale e ha scelto i buoni indicizzati all’inflazione ha probabilmente fatto la scelta migliore, data la bassa inflazione di compensazione registrata negli ultimi mesi.

Mi sorgono a questo punto due domande:

1) perché la Cassa depositi e prestiti ha aumentato il rendimento a scadenza del buono indicizzato all’inflazione di circa il 95% da ottobre a novembre 2008 e poi da novembre 2008 a marzo 2009 ha fatto abbassare il rendimento del buono ordinario al 10° anno molto di più del rendimento del titolo del Tesoro italiano in questione?

2) la Cassa depositi e prestiti nei mesi scorsi ha effettivamente previsto un’inflazione da qui a 10 anni molto minore di quella obiettivo della BCE e nello specifico un’inflazione in Italia minore di quella realizzata in media negli ultimi anni?

Alla luce di questi due interrogativi, è possibile ipotizzare che la Cassa depositi e prestiti, contando sulla minore domanda attesa di buoni indicizzati all’inflazione nei mesi in cui si parlava anche di deflazione e sulla conseguente minore volontà di chi lavora per le Poste di proporli ai loro clienti, abbia diminuito sensibilmente i rendimenti dei buoni ordinari (i più conosciuti dal risparmiatore medio delle Poste e forse i più richiesti nei periodi di panico generale come i mesi scorsi) e nel contempo abbia aumentato il rendimento dei buoni indicizzati all’inflazione, segnalando, addirittura più del mercato dei bond reali statali, aspettative di bassa inflazione nei prossimi 10 anni. Prendendosi, ben inteso, un rischio maggiore, dato che se l’inflazione sarà vicina al 2%, i buoni indicizzati all’inflazione dei mesi scorsi renderanno più dei buoni ordinari da qui a 10 anni. È possibile che così facendo la Cassa depositi e prestiti abbia cercato di abbassare il costo della raccolta di capitale in termini reali, aspettandosi un’inflazione maggiore di quella che si può ricavare dalla differenza tra rendimento effettivo al 10° anno dei buoni postali ordinari e rendimento dei buoni indicizzati all’inflazione.

Se questa mia ipotesi è corretta si potrebbe vedere un’inflazione di compensazione calcolata dai buoni postali a questi livelli ancora per un po’, almeno fino a quando gli investitori non capiranno che con queste condizioni è da preferire probabilmente l’acquisto dei buoni indicizzati all’inflazione e la Cassa depositi e prestiti non registri contestualmente l’aumento delle sottoscrizioni dei buoni indicizzati: in questo caso la Cassa depositi e prestiti dovrà aumentare il rendimento dei buoni ordinari, diminuire il rendimento dei buoni indicizzati all’inflazione o entrambe le cose, per ristabilire un’inflazione di compensazione in linea con quella attesa nel lungo periodo dagli esperti economici. Se questo è stato il ragionamento della Cassa depositi e prestiti e se effettivamente i clienti delle Poste hanno sottoscritto più buoni ordinari che indicizzati, i rendimenti effettivi stabiliti nei mesi scorsi dalla Cassa depositi e prestiti sono stati davvero un’ottima mossa.

Nel caso invece la Cassa depositi e prestiti abbia realmente previsto e preveda ancora un’inflazione nei prossimi 10 anni minore di quella attesa da molti esperti di mercato e non si sia “preoccupata” del rapporto tra sottoscrizione di buoni ordinari e indicizzati, mi chiedo a quali informazioni economiche o analisi siano in possesso alla Cassa depositi e prestiti, dato che quest’ultima potrebbe essere una mossa molto più rischiosa e discutibile.

Nicola Zanella, 27 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti