ADUC

ADUC

Fineco: quando la banca cambia le condizioni

Articolo di Marianna D'Alessandro

24 giugno 2011 12:55

Ai detentori di un conto corrente presso Banca Fineco è arrivata in questi giorni una proposta di modifica unilaterale delle condizioni del contratto di questo tenore (le evidenziazioni sono nostre):

Ai detentori di un conto corrente presso Banca Fineco è arrivata in questi giorni una proposta di modifica unilaterale delle condizioni del contratto di questo tenore (le evidenziazioni sono nostre):Gentile cliente,

il tasso sul suo conto corrente Fineco è oggi determinato come differenza tra l'Euribor a 1 mese e uno "spread", contrattualmente stabilito nello 0,25%.

Questo meccanismo non prevede proporzionalità tra base e spread. Se l'Euribor varia, infatti, l'incidenza dello spread cambia e può diventare più o meno rilevante.

Al fine di mantenere inalterato nel tempo il rapporto tra l'Euribor e la remunerazione riconosciuta ai clienti sulle somme liberamente disponibili sul conto, le proponiamo la seguente modifica unilaterale di contratto relativa al suo conto Fineco, con decorrenza 1° settembre 2011.

Tale variazione si intenderà da lei accettata in assenza di un recesso dal contratto, senza spese, entro la data prevista per la sua applicazione.

Tasso di interesse annuo creditore lordo conto in euro

Oggi: Euribor 1 mese 360 - 0,25%

Dal 1/9/2011: 75% dell'Euribor 1 mese

Secondo voi perché questa scelta è stata fatta proprio ora?

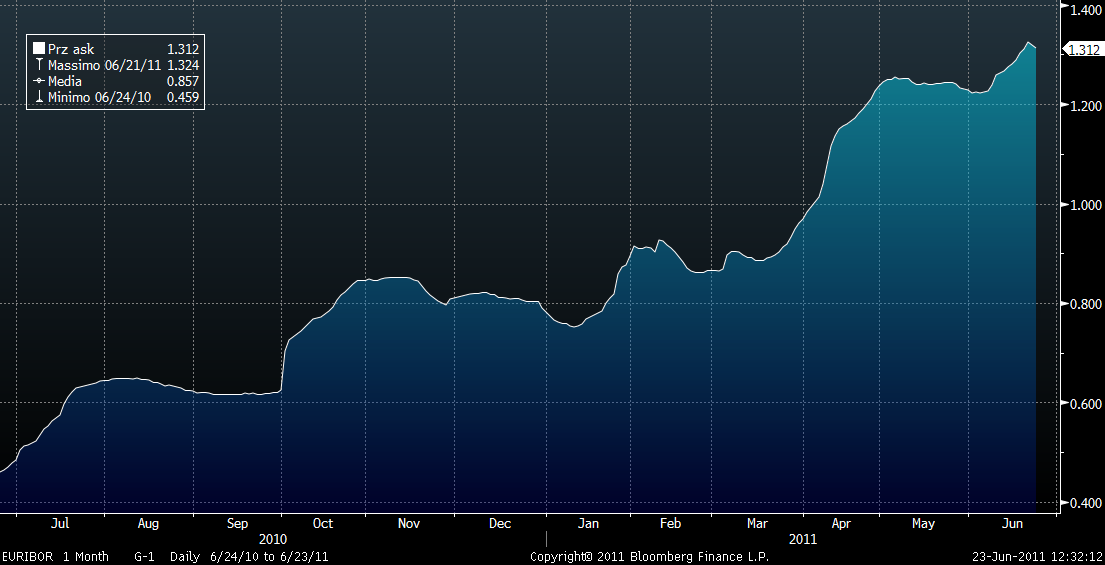

Nel grafico sottostante è evidenziato l'andamento del tasso Euribor 1 mese nell'ultimo anno. E' chiaro come il parametro abbia seguito un andamento crescente in questo periodo e le annunciate manovre di politica monetaria da parte della BCE rafforzano le aspettative di un ulteriore rialzo dei tassi nei prossimi mesi.

Al crescere del tasso Euribor diminuisce l'incidenza dello spread della metodologia di calcolo attuale e di conseguenza aumenta il tasso creditore che la Banca deve corrispondere al cliente.

La dinamica è evidenziata nella tabella sottostante:

| Media Eur 1M | Eur 1M – 0,25% | 75% Eur 1M |

| 0,70% | 0,45% | 0,53% |

| 1,00% | 0,75% | 0,75% |

| 1,25% | 1,00% | 0,94% |

| 1,50% | 1,25% | 1,13% |

| 1,80% | 1,55% | 1,35% |

| 2,00% | 1,75% | 1,50% |

| 3,00% | 2,75% | 2,25% |

| 3,50% | 3,25% | 2,63% |

| 4,00% | 3,75% | 3,00% |

Ad oggi, le due metodologie di calcolo sono pressoché indifferenti. E' palese che al crescere del parametro di riferimento la differenza tra gli interessi creditori calcolati con i due meccanismi si incrementa e la nuova metodologia va a svantaggio del cliente che otterrà una minore remunerazione e a vantaggio della banca che sosterrà un costo minore.

Viene da dire: “che tempismo!”

Pubblicato in:

ARTICOLI IN EVIDENZA

25 aprile 2024 10:37

25 aprile 2024 0:43

24 aprile 2024 17:45

24 aprile 2024 15:24

24 aprile 2024 12:58

24 aprile 2024 9:21

24 aprile 2024 0:33

23 aprile 2024 13:54

23 aprile 2024 10:38

22 aprile 2024 11:42

TEMI CALDI

24 aprile 2024 (2 post)

24 aprile 2024 (1 post)

24 aprile 2024 (1 post)

24 aprile 2024 (2 post)

23 aprile 2024 (1 post)

23 aprile 2024 (1 post)

21 aprile 2024 (2 post)

19 aprile 2024 (1 post)

21 marzo 2024 (26 post)

10 aprile 2024 (15 post)

28 marzo 2024 (10 post)

16 aprile 2024 (7 post)

19 febbraio 2024 (5 post)

22 febbraio 2024 (4 post)

4 aprile 2024 (4 post)

4 aprile 2024 (4 post)