Houston, abbiamo un problema (e la soluzione): in Italia girano meno soldi, creiamoli con la moneta complementare

Un commento ad un mio precedente articolo (“Crescita senza abbandonare il rigore: una soluzione radicale”) mi ha indotto a scrivere un articolo sugli “aggregati monetari”.

Un commento ad un mio precedente articolo (“Crescita senza abbandonare il rigore: una soluzione radicale”) mi ha indotto a scrivere un articolo sugli “aggregati monetari”. Tranquilli, sebbene si tratti di qualcosa di piuttosto tecnico, cercherò di scriverlo nella maniera più semplice possibile.

Tutte le banche centrali di tutto il mondo tengono sotto controllo la quantità di moneta che circola nel sistema economico. Si tratta di un dato molto importante da conoscere perché la quantità di moneta in circolazione influenza significativamente l'economia. Più moneta circola, più scambi si fanno, più l'economia cresce. Troppa moneta in circolazione può creare inflazione, poca moneta in circolazione può creare recessione (come sta avvenendo).

La moneta può essere creata essenzialmente in due modi: direttamente dalle banche centrali (le quali emettono banconote) oppure dalle banche private con i depositi bancari.

Il grosso della moneta in circolazione, contrariamente a quello che si potrebbe pensare, non è emessa dalle banche centrali, bensì dalle banche private attraverso i finanziamenti che concedono.

Tanto per capire le proporzioni su 1.340 miliardi circa di moneta circolante in Italia (M3), solo 150 miliardi è denaro fisico (e l'Italia è una delle nazioni con il maggior utilizzo di contante). Se poi allarghiamo, impropriamente, il concetto di denaro anche a tutte le attività finanziarie il denaro fisico rappresenta una parte insignificante di tutta la ricchezza finanziaria.

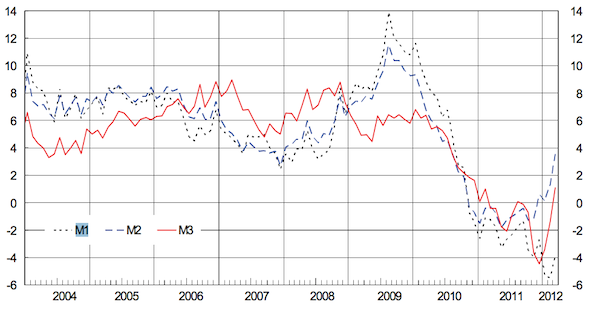

Torniamo agli “aggregati monetari”. In macroeconomia si usa distinguerne tre tipi chiamati, tanto per complicare un po' le cose, M1, M2 e M3 (come in tutte le scienze, se non usano gerghi che rendono difficile ai non iniziati la comprensione, non si sentono abbastanza importanti...).

- M1 non è altro che la somma dei contanti e dei conti correnti non vincolati con i relativi strumenti di pagamento.

- M2 è la somma di M1 più i depositi bancari che non sono immediatamente esigibili (per capirci, i conti di deposito vincolati).

- M3 è la somma di M2 più gli strumenti finanziari monetari (per farla semplice, pronti contro termine e obbligazioni a breve termine).

Cosa si capisce da questo grafico? Che l'Italia (come gli astronauti dell'Apollo 11) ha un problema.

Nel 2009 il totale dell'aggregato monetario M1 era pari a 809,84 miliardi di euro. A febbraio 2012 siamo a 740,66 miliardi di euro. In parte questo fenomeno è dovuto all'aumento dei depositi vincolati (che finiscono in M2), ma anche prendendo l'aggregato monetario più grande, M3, nel 2009 eravamo a 1.363,46 miliardi a febbraio 2012 a 1.339,86.

Ciò significa che rispetto al 2009 in Italia c'è meno capacità di acquisto proprio in termini monetari. La BCE considera “normale” un aumento di M3 pari al 4,5% all'anno. Per l'Italia, in tre anni è diminuita!

La situazione è ancora peggiore se consideriamo il 5,7% d'inflazione di periodo (indice FOI). I 1.366,46 miliardi del 2009 sono pari a 1.441,18 miliardi di oggi. Quindi poiché oggi M3 è pari a 1.339,86 miliardi mancano all'appello circa 100 miliardi in meno di massa monetaria che il sistema Italia non può spendere (1).

C'è un problema ancora più grave che gli aggregati monetari non riescono a cogliere, proprio perché sono aggregati. Negli ultimi decenni, un po' in tutti i Paesi sviluppati si è assistito ad un allargamento impressionante fra i ricchi che sono diventati sempre più ricchi ed i poveri che sono diventati sempre più poveri (e sempre più numerosi). Questo fa sì che la stessa quantità di moneta generi un minor numero di scambi poiché chi ha tanti soldi tende a spendere (in proporzione alla propria ricchezza) di meno rispetto a chi ha pochi soldi che deve spendere pressoché tutto quello che ha. Se si riuscisse a dare più denaro alla fascia più povera della popolazione, questo denaro entrerebbe in circolo molto più velocemente ed aiuterebbe molto di più l'economia rispetto ad un classico aumento di liquidità creato dalla BCE attraverso le banche.

C'è una soluzione a questo problema? In altri articoli ho proposto soluzioni più “radicali” (come la moneta decrementale) e quindi di difficile attuazione (e spesso anche comprensione).

In questo articolo, invece, vorrei proporre una soluzione già esistente e che si è dimostrata molto efficace in altre nazioni: la moneta complementare.

Dopo la grande crisi del 1930, in Svizzera un gruppo di imprenditori decise di costituire una moneta non convertibile in valuta legale con la quale le aziende si scambiavano le merci. Tale moneta è ancora esistente, oggi è intermedia, il corrispondente della bellezza di 3 miliardi di franchi svizzeri!

Questa moneta si chiama WIR (che in tedesco significa "noi") ed è accettata da oltre 60 mila produttori e commercianti di beni e servizi. Studi economici hanno dimostrato che il WIR ha un forte impatto anticiclico per la Svizzera (ciò significa che quando l'economia in franchi va male, va bene quella in WIR e viceversa) ed ha contribuito notevolmente alla proverbiale stabilità economica di quel Paese (che non è basata esclusivamente sulle banche, come spesso si tende a pensare). Per chi vuole maggiori informazioni sul WIR basta introdurre in un motore di ricerca le parole “Moneta WIR” e troverà moltissime informazioni, compreso il sito della Banca WIR in italiano.

Nel nostro Paese, da qualche anno si sta provando ad introdurre meccanismi simili al WIR, ma siamo ancora alla fase embrionale.

Un sistema molto ingegnoso che meriterebbe un forte appoggio pubblico è quello degli SCEC. La cosa che distingue gli SCEC dalle altre monete complementari è che non si sostituiscono ad esse ma le affiancano. Di fatto gli SCEC non sono una moneta, ma – legalmente – dei buoni sconto riutilizzabili. Questo meccanismo li rende legalmente inattaccabili (altri tentativi, in Italia, si muovevano nell'illegalità o in zone grigie).

Se vi fosse una diffusione sistemica di questi SCEC si potrebbe aumentare il potere di acquisto degli Italiani in maniera significativa (nell'ordine di un 10%) nel giro di pochi mesi.

A differenza degli euro, gli SCEC generano ricchezza che rimane ancorata al territorio perché spendibili solo nel territorio dove è stata generata.

Sebbene l'idea degli SCEC risalga al 2007, siamo ancora nella fase embrionale. Il sistema degli SCEC è presente in buona parte d'Italia, ma riguarda ancora poche migliaia di persone. Affinché abbia un'impatto macroeconomico dovrebbero essere milioni le persone che li utilizzano e centinaia di migliaia i produttori e commercianti di beni e servizi che li accettano.

Le autorità locali potrebbero fare moltissimo per promuovere questa moneta complementare, ma fino ad oggi solo pochi Comuni hanno capito l'importanza di un supporto del genere.

La cosa interessante degli SCEC, però, è che possono funzionare anche senza il supporto del pubblico. Certo, ci vorrà molto più tempo, ma dipende da ciascuno di noi.

---

Note

(1) Considerare solo la massa monetaria può essere fuorviante perché va letta in abbinamento alla velocità di circolazione della moneta. Volendo mantenere l'articolo su un taglio molto semplice abbiamo preferito semplificare al massimo.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti