ADUC

ADUC

BTP Italia: alcuni dettagli sul calcolo delle cedole

Articolo di Alessandro Pedone

27 marzo 2013 15:44

Il prossimo 15 aprile ci sarà una nuova emissione del BTP Italia. Come sanno i lettori di Aduc Investire Informati, consideriamo questo strumento uno dei più interessanti per gli investitori poco esperti che desiderano solo avere un rendimento reale (cioè aggiuntivo all'inflazione) certo nell'arco di un periodo di tempo non troppo lungo (4 anni).

Il prossimo 15 aprile ci sarà una nuova emissione del BTP Italia. Come sanno i lettori di Aduc Investire Informati, consideriamo questo strumento uno dei più interessanti per gli investitori poco esperti che desiderano solo avere un rendimento reale (cioè aggiuntivo all'inflazione) certo nell'arco di un periodo di tempo non troppo lungo (4 anni).Il meccanismo di calcolo della cedola non è semplicissimo da comprendere per chi non ha un po' di dimestichezza con la matematica poiché la cedola è calcolata non sul capitale nominale, ma sul capitale rivalutato per l'inflazione e quest'ultima rivalutazione viene anch'essa distribuita all'investitore ogni semestre insieme alla cedola.

Ad ogni stacco di cedola dei BTP Italia qualche lettore ci chiede di verificare se i calcoli sono giusti e ci inondano di numeri e di calcoli da controllare. E' evidente che non abbiamo la possibilità materiale, per mancanza di tempo, di rifare questi calcoli a tutti. Non è neppure il nostro compito.

Ma non abbiamo alcun dubbio che i calcoli fatti per lo stacco della cedola dei BTP Italia siano corretti. E' vero, però, che il meccanismo di calcolo può ingenerare qualche dubbio e quindi abbiamo pensato di provare a chiarirlo con questo articolo.

Come si calcola la cedola del BTP Italia

Il BTP Italia distribuisce due forme di proventi a cadenza semestrale. Il primo tipo di provento è la cedola, il secondo è la rivalutazione del capitale in base all'andamento del tasso d'inflazione. Il tasso della cedola, indicato nella scheda informativa del titolo, è il tasso reale.

Tasso reale significa che non si applica sul capitale, ma sul capitale rivalutato in base all'andamento del tasso d'inflazione.

Ad esempio, se il tasso è del 2% ed abbiamo acquistato 10.000 euro di BTP Italia, la cedola non sarà di 200 euro, ma qualcosa in più perché sarà calcato sui 10.000 euro rivalutati per l'inflazione dei sei mesi.

Il problema, quindi, è come si calcola questa benedetta rivalutazione.

L'Istat non pubblica i dati dell'inflazione a cadenza giornaliera, nella seconda metà del mese pubblica il dato relativo al mese precedente. Ma noi abbiamo bisogno di rivalutare un capitale da un preciso giorno “X” ad un preciso giorno “Y”. La rivalutazione giornaliera di un capitale per l'inflazione si può fare solo a patto di calcolare delle stime. A fine marzo noi sappiamo il dato di Febbraio. Precedentemente avevamo il dato di Gennaio. (*) Ma per fare i nostri calcoli noi abbiamo bisogno di stimare il valore dell'inflazione ad un giorno preciso e spesso quel giorno preciso è proprio oggi. Ad esempio, per calcolare la cedola da staccare oggi, abbiamo bisogno di avere un numero per rivalutare il capitale sul quale applicare il tasso d'interesse reale. Ma noi non conosciamo l'inflazione ad oggi. Come facciamo?

Si applica una convenzione, una stima. Cioè si devono fare un po' di calcoli.

Ipotizziamo che dobbiamo stimare l'inflazione al 10 Marzo 2013. La convenzione stabilita è la seguente, prima cercherò di spiegarne il senso e poi la riporterò in maniera formale.

Si prende il penultimo dato d'inflazione disponibile che è quello di dicembre 2013 (cioè tre mesi prima del mese riferito alla data che stiamo calcolando) e vi si aggiunge un “pezzetto” della differenza fra l'ultimo dato disponibile ed il penultimo. Questo “pezzetto” varia in base ai giorni della data che stiamo calcolando. Nell'esempio del 10 Marzo sarà i dieci trentunesimi della differenza fra il dato di febbraio ed il dato di marzo.

Sembra tutto enormemente complicato, ma in realtà è semplicemente l'interpolazione giornaliera tratta dagli ultimi dati d'inflazione disponibili. La formula esatta è la seguente:

Il risultato di questa formula prende il nome di “numero indice” e non è altro che la stima d'inflazione in un giorno preciso.

Bene, adesso immaginiamo di dover calcolare la rivalutazione del capitale in un semestre fra due date. Per farlo dobbiamo calcolare il numero indice alla prima data ed il numero d'indice alla data finale. Calcolati questi due numeri indice possiamo finalmente arrivare al coefficiente d'inflazione che altro non è se non il rapporto fra questi due numeri cioè il numero indice alla data finale diviso il numero indice alla data iniziale.

Sul sito del Tesoro vengono pubblicati questi coefficienti d'indicizzazione in modo da non dover rifare tutti i calcoli. Con il coefficiente d'inflazione possiamo velocemente calcolare la cedola.

Basta moltiplicare il capitale per il coefficiente e poi moltiplicare il risultato per il tasso cedolare semestrale.

Ad esempio il BTP 26/03/2012-26/03/2016 ha un tasso cedolare reale annuo 2,45% (cioè 1,225% semestrale). Ieri, 26 Marzo 2013 il coefficiente di indicizzazione era pari a 1,00735. Ogni 1.000 euro di BTP si è ricevuto, quindi, una cedola lorda pari a 12,34 euro. Senza la rivalutazione semestrale sarebbero state 12,25.

Come si calcola l'importo della rivalutazione erogato semestralmente

Mentre calcoliamo la cedola con il metodo sopra indicato arriviamo anche a calcolare l'importo che verrà erogato semestralmente come rivalutazione del capitale.

Tutto ruoto attorno al coefficiente di indicizzazione. Basta moltiplicare il valore nominale del titolo per la differenza fra il coefficiente di indicizzazione ed 1. Nel caso del BTP 26-03-2026 detto sopra, ieri, il 26 Marzo 2013 sono stati distribuiti, ogni 1000 euro di valore nominale 7,35 euro lordi.

Complessivamente, quindi, sono stai distribuiti 19,69 euro lordi ogni 1.000 euro di valore nominale.

A parità d'inflazione non tutti i semestri distribuiscono lo stesso importo

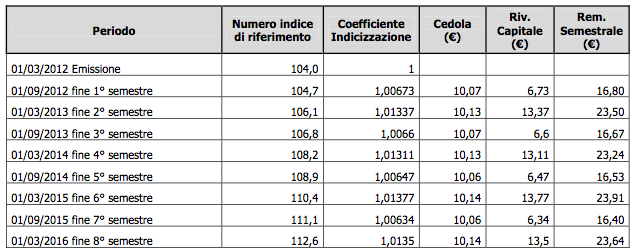

Questo meccanismo è un po' complicato ma il risultato finale è che l'investitore riceve tutta l'inflazione del periodo ed il tasso reale stipulato. Il meccanismo, però, può ingenerare perplessità perché a parità di tasso d'inflazione non abbiamo lo stesso importo distribuito in due semestri attigui. Nel sito del Tesoro è scaricabile un PDF che fa una serie di esempi di calcolo fra i quali il seguente.

Si consideri, di avere acquistato all’emissione 1.000 euro di valore nominale del BTP Italia con data di godimento 1 marzo 2012, data di scadenza 1 marzo 2016 e un’ipotesi di tasso cedolare reale annuo pari al 2%. La tabella seguente illustra la cedola distribuita ogni semestre insieme alla rivalutazione del capitale nell'ipotesi di un'inflazione annua costante pari al 2%.

Come si può vedere, complessivamente, il primo semestre si percepisce 16,80 euro, il secondo 23,50, il quarto si torna sui 16 euro ed il successivo ancora sui 23 euro. Questo è il risultato del meccanismo che abbiamo provato sopra a descrivere e può effettivamente ingenerare qualche confusione. Alla fine, però, infondo all'anno il BTP nell'esempio avrà staccato 40 euro e qualche centesimo. Ovvero il 4%, cioè il 2% di inflazione ed il 2% di rendimento reale. Questo è quello che conta.

Conclusioni

In conclusione, quindi, il metodo di calcolo per le cedole delle obbligazioni legate all'inflazione (sia il BTP Italia, sia le tradizionali BTP-ei) è piuttosto complesso ma non ci sono reali rischi di errori di calcolo da parte del Tesoro.

(*) C'è da considerare poi che l'ISTAT spesso pubblica delle rettifiche dei dati. Secondo l'information memorandum del BTP Italia: “Qualora l'Indice FOI subisca revisioni successivamente alla sua iniziale pubblicazione, ai fini dei predetti calcoli si continuerà ad applicare l'Indice pubblicato prima della revisione”. Quindi se si va a rifare i calcoli dei coefficienti d'inflazione bisogna fare attenzione ad utilizzare gli stessi indici FOI, cioè quelli non rettificati.

Pubblicato in:

ARTICOLI IN EVIDENZA

17 maggio 2024 13:43

17 maggio 2024 11:01

16 maggio 2024 12:41

16 maggio 2024 10:59

15 maggio 2024 13:29

15 maggio 2024 12:56

15 maggio 2024 12:18

14 maggio 2024 14:33

14 maggio 2024 13:29

14 maggio 2024 11:37

TEMI CALDI

17 maggio 2024 (2 post)

15 maggio 2024 (16 post)

14 maggio 2024 (1 post)

11 maggio 2024 (1 post)

10 maggio 2024 (3 post)

10 maggio 2024 (1 post)

10 maggio 2024 (3 post)

9 maggio 2024 (5 post)

21 marzo 2024 (26 post)

15 maggio 2024 (16 post)

28 marzo 2024 (10 post)

16 aprile 2024 (7 post)

9 maggio 2024 (5 post)

2 maggio 2024 (4 post)

4 aprile 2024 (4 post)

4 aprile 2024 (4 post)