Cercare un ago in un pagliaio? Piu' facile che fare market timing

Si riporta un colloquio tra Marco, che e' il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Linda, sua amica e cliente, che ha ventinove anni, lavora come libera professionista ed e' fidanzata.

Si riporta un colloquio tra Marco, che e' il consulente di investimento protagonista dei dialoghi pubblicati per Aduc e Linda, sua amica e cliente, che ha ventinove anni, lavora come libera professionista ed e' fidanzata.-Linda. Ciao Marco. Mi fa piacere rivederti! Hai qualche minuto da dedicarmi?

-Marco. Ciao Linda. Anche a me fa molto piacere ritrovarti! E' passato piu' di un anno da quando abbiamo fatto quell'investimento in titoli di stato, mi sembra di ricordare. Dovremmo sentirci piu' spesso pero'! Cosa posso fare per te?

-Linda. Sono qui per il mio fidanzato Antonio.

-Marco. Che e' successo?

-Linda. Al lavoro ha conosciuto un ragazzo che fa trading spesso da casa via internet, mi pare che utilizzi l'analisi tecnica, che lo ha convinto ad aprire un conto on line e ad iniziare a comprare e vendere titoli azionari attraverso la piattaforma di trading della banca. In effetti oramai e' da quasi un anno che e' dedito a questa attivita'. Non so se e' portato per questa attivita', soprattutto ho paura che perda i nostri, pochi, soldi che abbiamo nel conto in comune. Sai lui e' un medico, mi chiedo che ne puo' capire di tutti quei grafici che studia alla sera prima di addormentarsi... Che ne pensi?

-Marco. Tu sai quante operazioni compie al giorno o al mese? Voglio dire, ti sembra che questa attivita' gli impedisca di svolgere nel migliore dei modi il suo lavoro o gli procuri ulteriore stress?

-Linda. Mi pare che negli ultimi sei mesi abbia operato soprattutto con l'indice S&P mib italiano attraverso gli Etf, se si chiamano cosi'. Mi ha detto che ha fatto nove o dieci operazioni. Pero' non e' che controllo giornalmente il conto. Di certo so che ha perso circa 15.000 euro. Sono tantissimi pero'!

-Marco. Hai ragione Linda. Diciamo che per fortuna non e' un day trader, cioe' se e' vero che ha fatto circa dieci operazioni in sei o sette mesi con gli Etf sull'indice di Borsa italiano, significa che segue i movimenti di medio termine, forse settimanali o mensili. Poteva andare molto peggio! Anche se 15.000 euro persi in pochi mesi certamente non ti fa entusiasmare. Vedi Linda, in questo ultimo anno le Borse, un po' in tutto il mondo, non sono andate proprio bene come negli ultimi quattro anni. La crisi dei sub prime, ne avrai sentito parlare, e la salita continua del petrolio che ha fatto alzare l'inflazione del periodo, hanno depresso i corsi dei titoli azionari. Questa crisi internazionale non ha di certo aiutato il tuo fidanzato nel suo trading.

-Linda. La solita fortuna!

-Marco. Il momento certamente ha influito, pero' io sconsiglierei vivamente il tuo fidanzato nel proseguire questa sua attivita' di trading azionario. Come hai notato tu, lui e' un ottimo medico, ma dubito che quei libri di analisi tecnica che mi dici legge spesso la sera, lo possano aiutare nell'incrementare i vostri risparmi per potervi comprare tra qualche anno la casa dei vostri sogni. Vedi, ora spiegarti perche' non credo che convenga fare trading sulle azioni, sarebbe eccessivamente lungo e sinceramente non saprei nemmeno da dove iniziare. Posso dirti che le teorie finanziarie create in ambito accademico negli ultimi quaranta anni ritengono che l'analisi tecnica, cosi' come quella fondamentale, siano di poco aiuto nel prevedere i cambiamenti di prezzo delle azioni. O detta in modo piu' preciso, dato che tutte le informazioni disponibili al pubblico sono riflesse istantaneamente nei prezzi, allora il movimento delle azioni dovrebbe essere considerato casuale, anzi dovrebbe approssimare un andamento casuale. Forse avrai letto i miei due precedenti dialoghi in cui ho brevemente accennato alla natura stocastica del mercato azionario.

-Linda. Eh si Marco, proprio perche' li ho letti, mi sono preoccupata. Se tu, che sei un ricercatore finanziario, la pensi in quel modo, significa che avrai le tue buone ragioni, e non so se il mio fidanzato sa tutte le cose che tu hai studiato. Mi pare che sia come se tu ti mettessi a fare il medico, non so. Sbaglio?

-Marco. Mah sai Linda, purtroppo la ricerca accademica negli ultimi quaranta anni ha cercato, creato e risolto diversi puzzle finanziari, altre questioni sono ancora sul tappeto some si e' soliti dire, pero' ha dato poche informazioni o consigli concreti su come gestire concretamente il proprio denaro. Voglio dire che nelle ricerche accademiche si puo' leggere tutto e il contrario di tutto, il principio di non contraddizione non esiste in economia. Quindi e' difficile riuscire a farsi un'idea coerente, costruirsi una propria filosofia di investimento ed essere poi sufficientemente certi che sia esatta. Ovviamente tutti hanno il diritto di farsi un'opinione su come le cose funzionano in finanza, pero' e questo e' un punto fondamentale, e' necessario che le prove a sostegno di una determinata tesi siano almeno vicine ad essere considerate scientifiche. E' vero che purtroppo il sistema finanziario risponde e si modifica alle stesse ricerche che contribuiscono a definirlo e che molte delle serie finanziarie sono certamente non stazionarie e soggette a diversi e continui breaks strutturali, per cui il passato poco conta nel gestire ed affrontare il futuro, pero' e' necessario che una filosofia di investimento, qualunque essa sia, si basi su un qualche barlume di scientificita', cosa che purtroppo spesso manca a molte delle teorie che si sentono nei mercati di Borsa. Spesso, molti di coloro che fanno trading basandosi sull'analisi grafica, sull'analisi lunare e cosi' via, operano senza nemmeno avere aperto un libro di economia o aver letto una singola ricerca di econometria. Ti ripeto, in finanza, piu' che in ogni altra materia, e' facile trovare due persone con idee completamente opposte, ma come in nessun altra materia, si puo' facilmente incontrare persone che fanno quello che fanno senza nemmeno sapere il perche', senza un valido motivo finanziario alle spalle. Insomma, senza una minima cultura finanziaria. E ti posso assicurare che leggendo solo libri di analisi tecnica, ci si limita a sentire e a considerare solo una piccolissima parte della storia. Potrei quasi dire che il tuo fidanzato potrebbe anche continuare a fare trading, se solo avesse pero' una visione un po' piu' ampia dei problemi che si incontrano in finanza e in economia quando si cerca di fare previsioni. Sai, come diceva un famoso scienziato, e' sempre difficile fare previsioni, soprattutto quando riguardano il futuro!

-Linda. Concordo con te! Come ti dicevo, lui e' laureato in medicina e non credo che la lettura di qualche libro lo renda un mago della finanza! No?

-Marco. Il problema e' che in finanzia e' molto difficile sapere quando si e' dei maghi della finanza o solo degli speculatori molto fortunati. E' un problema molto dibattuto questo, ossia se contino piu' le abilita' o la fortuna. Spesso molti che credono di essere dei fenomeni sono solo stati giocati dal caso. E in un ambiente come quello economico e finanziario in cui l'imprevedibile e' sempre alle porte, e' facile scambiare la fortuna per bravura. Pensa che io sarei propenso a valutare i gestori dei fondi comuni, oltre che in riferimento al benchmark, ossia ad un indice, anche in confronto a dei portafogli di titoli scelti in modo casuale.

-Linda. Insomma, che posso fare per convincere il mio fidanzato a smettere di occuparsi del trading?

-Marco. Se vuoi Linda, quando avete tempo, potete venire da me, cosi' insieme ne discutiamo e vediamo un po' che fare. Perche' se il tuo ragazzo si diverte a fare trading, come giocasse alla schedina per intenderci, e non lo fa tanto per ricercare guadagni stellari, allora per limitarlo, si potrebbe consigliargli di aprire un conto a parte dal vostro in comune, in cui destinare una somma massima predeterminata ogni anno, persa la quale ci si ferma dal fare trading. Puo' essere un'idea. Per ora, ti posso consegnare queste tabelle in cui si dimostra come sia molto difficile essere un market timer, ossia un investitore che cerca di uscire dall'investimento in azioni prima di una caduta dei corsi e di rientrare appena prima di una fase di risalita. Potrebbe sembrare semplice, se si pensa che in linea teorica i prezzi azionari dovrebbero seguire le fasi di espansione e di recessione dell'economia, ma a volte, come ti diro' un'altra volta, il mercato anticipa dei rallentamenti economici che poi non avvengono. E' accaduto spesso in passato. Un fatto molto importante per capire quanto sia un compito molto complicato e' notare come i ritorni di lungo, anzi lunghissimo periodo, dei mercati azionari sono dovuti a pochi giorni o mesi o anni, a seconda del time frame considerato.

-Linda. Puoi spiegarmi meglio questa cosa?

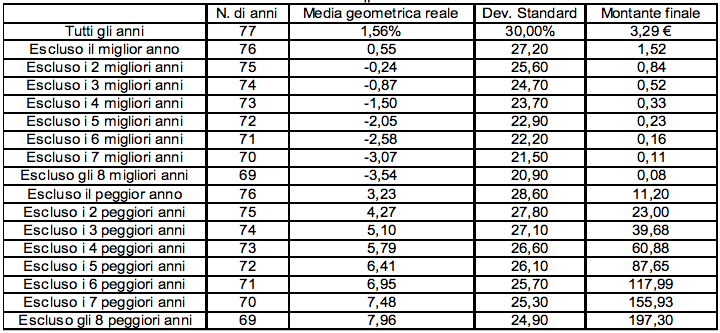

-Marco. Certo. A dire la verita', ora dovrei parlarti di distribuzioni di probabilita' dei ritorni leptocurtiche alle alte frequenze e di distribuzioni log-normali per osservazioni annuali, quindi distribuzioni che si discostano da quella normale, generalmente usata in ambito accademico per approssimare il comportamento dei rendimenti e semplificare cosi' le cose. Te ne parlero' un'altra volta, anche se il fatto di non aspettarsi grandi variazioni di prezzo, sia positive che negative, a causa dell'uso della curva di Gauss, puo' creare non pochi problemi, in termini di asset allocation. Per ora, vorrei che tu capissi, cosi' poi glielo puoi spiegare anche al tuo fidanzato, che dato che un numero davvero esiguo, ad esempio di anni, contribuisce al rendimento totale di lungo periodo delle azioni, e' molto difficile, se non impossibile, riuscire a distinguere quei pochi anni davvero negativi da quei pochi anni molto positivi. In queste tabelle vedrai come mancando anche solo pochi anni positivi, o meglio, mancando solo alcuni dei migliori anni, il ritorno reale, cioe' al netto dell'inflazione, e totale, ossia compresi i dividendi, diminuisca sensibilmente. La tabella seguente si riferisce all'indice italiano dal 1928 al 2004.

-Marco. Come puoi ben vedere il rendimento geometrico reale totale nei 77 anni esaminati e' stato pari a 1,56% annuo con una deviazione standard del 30%. Se nell'attivita' di market timing si fossero persi solo i migliori 8 anni, cioe' il 10% degli anni totali, il ritorno sarebbe diventato addirittura negativo, pari a -3,54% annuo, con una volatilita' comunque alta e pari al 21%.

-Linda. Come si legge la colonna del montante finale?

-Marco. E' molto semplice. Il montante e' il valore di 1 euro che cresce al rendimento geometrico del periodo. Cosi', come puoi facilmente vedere, mancando i migliori anni positivi, si sarebbero persi dei soldi, in termini reali, nonostante il reinvestimento dei dividendi. Infatti, il 140% dei guadagni ottenuti sono stati dovuti solo ai migliori 8 anni, dato che togliendo questi, il ritorno reale sarebbe stato negativo. Quello che vorrei che tu notassi e' che in Italia, mancando anche solo i 2 migliori anni, si sarebbe ottenuto un ritorno reale negativo. Mancando cioe' 2 anni su 77, il 2,6%.

-Linda. Impressionante direi. Certo, guarda pero' se si riuscisse ad individuare gli anni peggiori!

-Marco. Lo so, non sarebbe niente male. In effetti questa e' proprio la contro tesi di chi fa trading, cioe' di chi crede di prevedere con un certo anticipo i movimenti del mercato azionario: essi sostengono che il market timing e' molto importante proprio perche' basterebbe riuscire ad eliminare i pochi anni davvero negativi per ottenere ritorni di tutto rispetto. Questo ovviamente e' certamente vero. Ma il problema di fondo non cambia.

-Linda. Cioe'?

-Marco. Cioe' che il numero cosi' esiguo di anni o mesi o giorni da riconoscere e' troppo limitato per essere facilmente previsto. In un certo senso, tale evidenza sembra incoraggiare anche chi segue una strategia passiva investendo su un indice a non uscire mai, se non al momento del ritiro del denaro. Se poi notiamo che in quel determinato periodo gli anni positivi sono stati maggiori degli anni negativi, significa che fare market timing a caso, cioe' senza alcuna abilita' predittiva, come capita nella maggior parte dei casi, avrebbe comportato una maggiore probabilita' di perdere un anno positivo che un anno negativo. Capisci Linda?

-Linda. Ho capito. E in Usa le cose sono andate allo stesso modo?

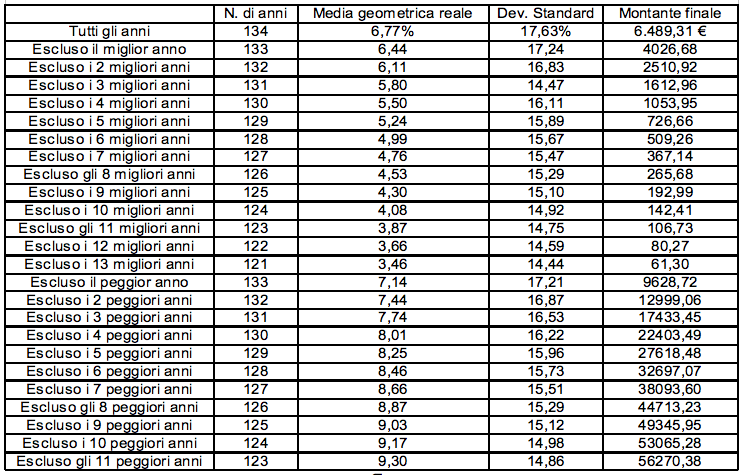

-Marco. Guarda questa tabella che si riferisce allo S&P 500 dal 1871 al 2004. I ritorni sono sempre reali e comprendono i dividendi.

-Marco. Come puoi notare, anche nel mercato statunitense l'importanza di pochi anni sul rendimento finale e' notevole. Infatti mancando i migliori 13 anni, ossia il 10% del totale, il rendimento si sarebbe abbassato dal 6,77% al 3,46% e la volatilita' dal 17,63% al 14,44%. In Usa, il 99% dei guadagni e' dovuto al 10% degli anni.

-Linda. Qui pero' mi pare che non vi siano ritorni reali negativi, giusto?

-Marco. Be' certo Linda. Ricordati che il mercato statunitense e' stato uno dei migliori del novecento e quello italiano uno dei peggiori. Le differenze stanno tutte qui.

-Linda. Ma gli anni positivi o negativi come sono distribuiti, voglio dire, avvengono proprio a caso?

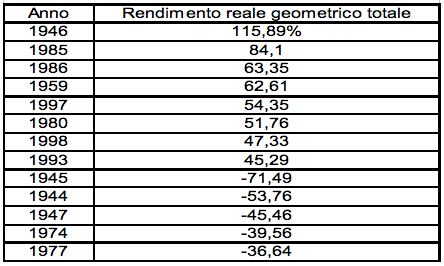

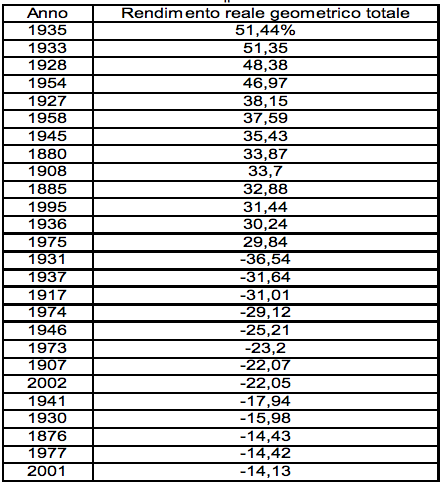

-Marco. Bella domanda! In queste tabelle ci sono i migliori e i peggiori anni del mercato italiano e di quello statunitense.

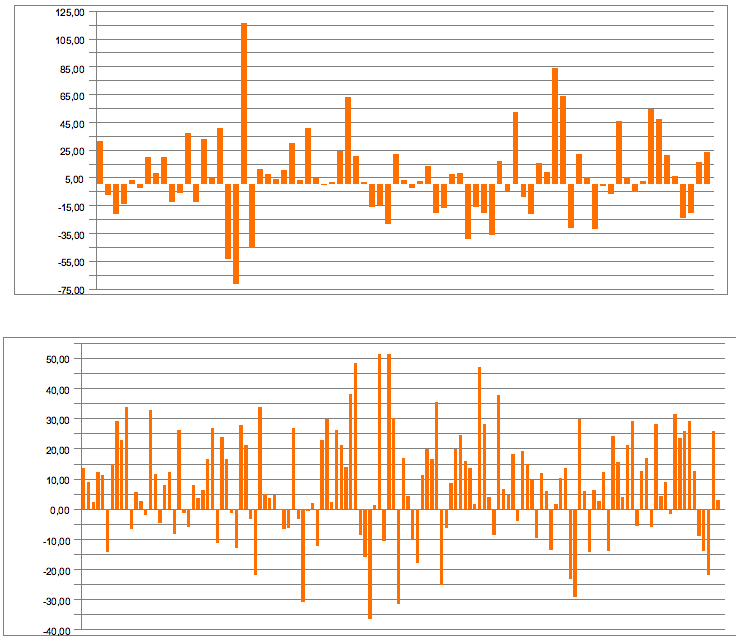

-Marco. Come noti Linda, non vi e' molto ordine in queste serie di anni. Guarda questi grafici in cui sono rappresentati i rendimenti reali totali del mercato italiano e statunitense nei periodi che prima ti ho detto. Nel primo vi sono i 77 anni dell'indice italiano dal 1928 al 2004, nel secondo vi sono i 134 anni dell'indice statunitense dal 1871 al 2004.

-Marco. Vedi Linda? In Italia vi sono stati periodi con 1, 2, 3 o 4 anni consecutivi negativi, mentre in Usa vi sono stati periodi con 1, 2 o 3 anni consecutivi negativi. Ecco il problema: i ritorni negativi, sarebbe meglio dire, i ritorni sotto alla media, che quindi possono essere anche negativi, avvengono in modo casuale. Ex post, possiamo affermare che i ritorni annuali si sono mossi in modo casuale, e quindi imprevedibile, attorno alla media storica. Rileggi il mio dialogo “Volete sapere come andra' la Borsa? Tirate due dadi”. Voglio pero' approfondire questo discorso, anche parlando dei cicli economici e di come il mercato azionario spesso abbia sbagliato a prevedere il rallentamento dell'economia. La prossima volta che ci vediamo ne discutiamo un po', magari anche con il tuo fidanzato, se riesci a portarlo da me. Ok?

-Linda. Perfetto Marco. Grazie. Adesso provo a parlarne con quella testa calda del mio fidanzato. Ti chiamo io allora. Ciao.

-Marco. Bene Linda. Alla prossima!

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti