Minimum Variance: un eccezione alla regola della semplicità?

I lettori più “vecchi” di Aduc Investire Informati conoscono i capisaldi dell'approccio alla finanza che informa ogni nostra avvertenza ai lettori.

I lettori più “vecchi” di Aduc Investire Informati conoscono i capisaldi dell'approccio alla finanza che informa ogni nostra avvertenza ai lettori.In primo luogo siamo estremamente critici verso la così detta industria del risparmio gestito, che sforna in continuazione prodotti finanziari senza senso, al solo scopo di caricarli di costi inutili e renderli attraenti ai clienti più ignoranti.

Tolti il 90/95% dei prodotti finanziari proposti da banche e promotori finanziari, rimane una piccolissima percentuale di strumenti finanziari, acquistabili presso qualunque intermediario, che sono teoricamente utili, ma che devono essere ben compresi e utilizzati all'interno di una pianificazione finanziaria che definisca gli obiettivi finanziari dell'investitore. Si deve partire sempre dalle esigenze di vita collegate ad altrettante esigenze finanziarie e inquadrare il tutto all'interno di una coerente filosofia d'investimento.

Fra gli strumenti finanziari che abbiamo da sempre considerato utili vi sono gli ETF, ma anche in questo mondo abbiamo criticato il fatto che se ne propongano di sempre più complessi e magari pieni di strumenti finanziari derivati che aggiungono inutili costi e complessità.

In linea generale, più l'ETF è semplice, ovvero un ben identificato e largamente diversificato paniere di titoli, e meglio è.

Da qualche mese sono sbarcanti anche in Italia degli ETF che si basano su una metodologia d'investimento sicuramente complessa da comprendere per un comune risparmiatore, ma che – a nostro giudizio – ha solide basi teoriche e vale la pena di comprendere.

Mi riferisco alla strategia così detta minimum variance.

In primo luogo stiamo parlando di ETF azionari, quindi strumenti che hanno un profilo di rischio elevato, non adatti alla maggioranza dei semplici risparmiatori che desiderano esclusivamente proteggere i propri risparmi dall'inflazione senza tanto “dannarsi” nel capire gli strumenti finanziari che stanno sottoscrivendo.

Che cos'è la strategia “minimum variance”?

L'obiettivo di questa strategia è di ridurre la volatilità di un paniere di titoli azionari senza ridurre il potenziale rendimento atteso. In linea di massima questo obiettivo sembrerebbe contraddire il principio in base al quale a maggior “rischio” (in questo caso a maggior volatilità) corrisponda un maggior rendimento atteso. In realtà la cosa è teoricamente possibile.

Prendiamo il caso di un paniere di titoli come quelli che compongono l'indice STOXX Europe 600, ovvero le principali, per capitalizzazione, 600 azioni europee.

Per ciascuna di queste azioni è possibile calcolare, basandosi esclusivamente sui dati storici, la volatilità di ciascuna azione e le matrici di correlazione (1) fra le varie azioni.

L'idea che sta alla base di questo approccio è che la volatilità e le matrici di correlazione storiche tendano a rimanere sufficientemente stabili nel tempo. In altre parole, se un'azione ha avuto poca volatilità negli ultimi X giorni, tenderà ad avere poca volatilità anche nei successivi X giorni.

Ugualmente, se negli ultimi X giorni l'azione “A” si è mostrata poco correlata con l'azione “B”, questo dovrebbe rimanere vero anche per i successivi X giorni.

Ci sono evidenze empiriche di questo assunto e perché ciò dovrebbe realizzarsi?

Possiamo dire che le evidenze empiriche di una certa stabilità nella volatilità relativa e nelle matrici di correlazione sono confermate da molti studi. Ciò non significa che la volatilità degli ultimi 30 giorni di un titolo sarà pressoché identica alla quella dei prossimi 30 giorni. Significa invece che se il titolo “A”, negli ultimi 30 giorni, ha avuto il 20% di volatilità ed il titolo “B” ha avuto il 12%, è probabile (non certo, ma probabile) che anche nei successivi 30 giorni il titolo B continuerà ad avere una volatilità inferiore a quelle del titolo A.

Le ragioni per la quale ciò accade si possono naturalmente solo ipotizzare. I mercati finanziari sono un luogo dove interagiscono moltissime variabili interdipendenti ed è impossibile determinare una modellizzazione matematica che spieghi il suo funzionamento. Possiamo solo tentare di fornici delle spiegazioni che possono essere più o meno convincenti per ciascuno di noi.

Personalmente ritengo che la “moda” giochi un ruolo importante nell'andamento dei mercati. Da un bel po' di tempo, per fare un esempio, i titoli di stato italiani sono stati visti in maniera molto negativa dagli investitori (in particolare stranieri) e si è scatenata la “moda” di alleggerire i portafogli di questi titoli. Alla fine del secolo scorso, per molto tempo è durata la moda dei titoli tecnologici e si potrebbe continuare con molti altri esempi. Le mode durano per un po' e spingono i prezzi dei titoli molto oltre la ragionevolezza, creando le condizioni per scatenare la moda inversa.

Questa è solo una (parziale) spiegazione della ragione per la quale la struttura delle correlazioni e i rapporti di volatilità relativa tendano effettivamente ad avere una buona persistenza.

Tornando al nostro indice Stoxx Europe 600, se invece di investire in tutti e 600 i titoli si scelgono solo i 300 titoli che, nel passato, hanno mostrato la minore volatilità e la migliore correlazione fra di loro, dovremo aspettarci di avere una volatilità inferiore rispetto al paniere dei 600 titoli.

Funziona?

In finanza non si potrà mai trarre una conclusione definitiva sull'efficacia di una determinata strategia finanziaria. Si può determinare se in passato ha funzionato o se sta funzionando in un momento presente, ma per il futuro – ovviamente – niente garantisce che le condizioni che hanno determinato il successo di una strategia rimangano valide. Per questo è fondamentale che un investitore che sposi una determinata strategia finanziaria comprenda e condivida le ragioni per le quali tale strategia dovrebbe portare un risultato positivo e la mantenga fino a quando quelle ragioni rimangono valide. Nel caso della strategia minimum variance, la ragione di base per la quale la strategia dovrebbe funzionare – come abbiamo detto – è la persistenza della struttura di correlazione e delle volatilità relative dei titoli.

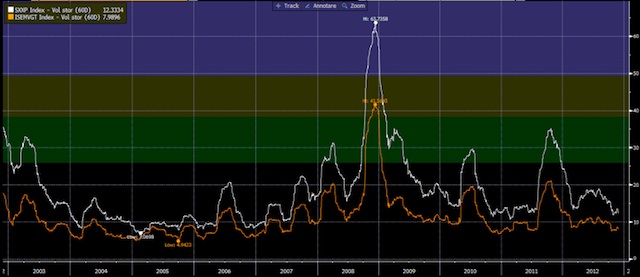

Il grafico seguente mostra l'andamento della volatilità dell'indice iStoxx Europe Minimum Variance rispetto all'indice Stoxx Europe 600 negli ultimi 10 anni (per i lettori del settore pubblichiamo le linee guida specifiche dell'indice iStoxx Europe Minimum Variance). Si può facilmente osservare che la volatilità sia stata costantemente inferiore rispetto all'indice di riferimento (linea bianca).

In questo periodo storico, la diminuzione di volatilità non ha determinato una diminuzione di rendimento, tutt'altro. Alla drastica diminuzione di volatilità ha corrisposto un notevole aumento di performance legato al fatto che durante le fasi negative dei mercati, l'indice minimum variance ha contenuto le perdite. Il grafico seguente mostra i due indici a confronto negli ultimi 10 anni.

In questo periodo l'indice globale ha reso circa il 27%, mentre il minimum variance ha reso il 77% con una volatilità drasticamente più bassa.

Bisogna evidenziare che 10 anni non sono un periodo sufficiente per valutare definitivamente l'efficacia di una qualunque strategia. Si tratta, fra l'altro, di 10 anni molto particolari, decisamente favorevoli a strategie conservative. Analizzando i sottoperiodi si può osservare come la strategia colga una buona parte delle fasi al rialzo ma, naturalmente, non tutta la performance positiva. E' probabile, quindi, che durante le fasi molto positive l'indice minimum variance (e quindi il relativo ETF che lo indicizza) abbia una performance inferiore rispetto all'indice. Ci si dovrebbe aspettare anche l'esatto inverso, ovvero che nelle fasi negative l'indice minimum variance contenga le perdite.

Un'avvertenza che è bene tenere in considerazione è che, ovviamente, qualora queste strategie dovessero diventare molto diffuse tenderebbero a perdere di efficacia.

In un contesto di mercato nel quale le obbligazioni hanno rendimenti così risicati può essere razionale, per gli investitori che hanno un profilo di rischio adeguato, rivolgersi - per un parte del proprio portafoglio - all'azionario. Poterlo fare con una strategia che contenga la volatilità rappresenta un vantaggio non indifferente.

Per una volta, quindi, riteniamo che aggiungere complessità (ed anche un po' di costo: gli ETF che seguono queste strategie costano significativamente di più, ma sempre molto meno di un fondo comune azionario medio) può portare vantaggi e non svantaggi.

Nota: (1) Capire il concetto della correlazione è abbastanza semplice se semplifichiamo al massimo. Ipotizziamo che l'azione “A” oscilli ogni giorno, mediamente dell'1%, e l'azione “B” oscilli anch'essa, mediamente, dell'1%. Se oscillassero in maniera opposta (ovvero il giorno che sale “A” scende “B” e viceversa) si direbbe che le due azioni hanno una correlazione negativa (-1) e la volatilità del combinato disposto delle due azioni sarebbe pari a zero. Questo è ovviamente un esercizio teorico. Nella realtà le correlazioni negative, specialmente nell'azionario, sono come “babbo natale”... un oggetto della fantasia. Però esistono azioni più o meno correlate fra di loro e agendo su queste correlazioni è possibile estrarre da un ampio paniere di titoli un sottoinsieme che ha minore volatilità.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti