Scusi, Professore, ma quanto è lungo il "lungo termine"?

"Sai ched'è la statistica? È 'na cosa

che serve pe' fa' un conto in generale

de la gente che nasce, che sta male,

che more, che va in carcere e che sposa.

Ma pe' me la statistica curiosa

è dove c'entra la percentuale,

pe' via che, lì, la media è sempre eguale

puro co' la persona bisognosa.

Me spiego: da li conti che se fanno

seconno le statistiche d'adesso

risurta che te tocca un pollo all'anno:

e, se nun entra ne le spese tue,

t'entra ne la statistica lo stesso

perché c'è un antro che ne magna due.

Trilussa (Carlo Alberto Salustri), 1871-1950

che serve pe' fa' un conto in generale

de la gente che nasce, che sta male,

che more, che va in carcere e che sposa.

Ma pe' me la statistica curiosa

è dove c'entra la percentuale,

pe' via che, lì, la media è sempre eguale

puro co' la persona bisognosa.

Me spiego: da li conti che se fanno

seconno le statistiche d'adesso

risurta che te tocca un pollo all'anno:

e, se nun entra ne le spese tue,

t'entra ne la statistica lo stesso

perché c'è un antro che ne magna due.

Trilussa (Carlo Alberto Salustri), 1871-1950

Avvertenza:

questo articolo esprime un pensiero finanziario "eretico".

I puristi dell'asset allocation, potrebbero essere turbati: ne sconsigliamo percio' la lettura.

questo articolo esprime un pensiero finanziario "eretico".

I puristi dell'asset allocation, potrebbero essere turbati: ne sconsigliamo percio' la lettura.

In finanza, come in tutte le cose, ci sono le persone disoneste e quelle oneste.

I primi, fanno perdere soldi ai propri clienti perche' rifilano sconsideratamente prodotti e servizi inutilmente rischiosi e costosi. Questo sito e' nato principalmente per dare un piccolo contributo nel riconoscere ed evitare questi "pacchi".

I secondi, quelli onesti, salvo rare eccezioni, fanno perdere soldi ai propri clienti perche' sono imbevuti di concetti sbagliati. Fanno coscienziosamente il proprio lavoro (o cercano di farlo, all'interno di un sistema che favorisce i disonesti) ma utilizzano strumenti, processi logici, convinzioni che sono purtroppo fondamentalmente errati.

Si pensi al modo di ripartire la componente azionaria, obbligazionaria e monetaria.

La cosi' detta "torta" o – come dicono quelli che parlano bene – l'asset allocation.

Secondo i criteri professionali e coscienziosi degli operatori finanziari onesti per determinare una "corretta" asset allocation dobbiamo determinare in primo luogo l'orizzonte temporale dell'investimento e poi il profilo di rischio. Soprassediamo sul tema del profilo di rischio che e' complicatissimo e concentriamoci sull'orizzonte temporale.

Secondo l'approccio "serio, professionale ed onesto" della finanza tradizionale, maggiore e' l'orizzonte temporale e' maggiore dovrebbe essere la quantita' di azionario da mettere in portafoglio.

La prima convinzione che sta alla base di questo metodo e' che, nel lungo termine le azioni rendono piu' delle obbligazioni. Un tempo si diceva: nel lungo termine le azioni rendono sempre piu' delle obbligazioni. Oggi, quelli piu' "seri, professionali ed onesti" usano, piu' prudentemente, sostituire la parola "sempre" con "solitamente"...

Sempre secondo la mitologia della finanza tradizionale, non solo le azioni rendono piu' delle obbligazioni, ma piu' lungo e' l'orizzonte temporale e minore e' il rischio! Che bello!

Questa seconda convinzione deriva da un giochino matematico-statistico che costituisce una delle bufale piu' pericolose che pervade la finanza moderna, bufala che si puo' riassumere con questa equazione:

I primi, fanno perdere soldi ai propri clienti perche' rifilano sconsideratamente prodotti e servizi inutilmente rischiosi e costosi. Questo sito e' nato principalmente per dare un piccolo contributo nel riconoscere ed evitare questi "pacchi".

I secondi, quelli onesti, salvo rare eccezioni, fanno perdere soldi ai propri clienti perche' sono imbevuti di concetti sbagliati. Fanno coscienziosamente il proprio lavoro (o cercano di farlo, all'interno di un sistema che favorisce i disonesti) ma utilizzano strumenti, processi logici, convinzioni che sono purtroppo fondamentalmente errati.

Si pensi al modo di ripartire la componente azionaria, obbligazionaria e monetaria.

La cosi' detta "torta" o – come dicono quelli che parlano bene – l'asset allocation.

Secondo i criteri professionali e coscienziosi degli operatori finanziari onesti per determinare una "corretta" asset allocation dobbiamo determinare in primo luogo l'orizzonte temporale dell'investimento e poi il profilo di rischio. Soprassediamo sul tema del profilo di rischio che e' complicatissimo e concentriamoci sull'orizzonte temporale.

Secondo l'approccio "serio, professionale ed onesto" della finanza tradizionale, maggiore e' l'orizzonte temporale e' maggiore dovrebbe essere la quantita' di azionario da mettere in portafoglio.

La prima convinzione che sta alla base di questo metodo e' che, nel lungo termine le azioni rendono piu' delle obbligazioni. Un tempo si diceva: nel lungo termine le azioni rendono sempre piu' delle obbligazioni. Oggi, quelli piu' "seri, professionali ed onesti" usano, piu' prudentemente, sostituire la parola "sempre" con "solitamente"...

Sempre secondo la mitologia della finanza tradizionale, non solo le azioni rendono piu' delle obbligazioni, ma piu' lungo e' l'orizzonte temporale e minore e' il rischio! Che bello!

Questa seconda convinzione deriva da un giochino matematico-statistico che costituisce una delle bufale piu' pericolose che pervade la finanza moderna, bufala che si puo' riassumere con questa equazione:

rischio = deviazione standard.

Quando gli "esperti" di finanza parlano di rischio, nella loro mente c'e' questo concetto matematico-statistico che si chiama, appunto, deviazione-standard o volatilita' (nella mente dei loro clienti, piu' modestamente – ma anche piu' saggiamente – c'e' il concetto di "trovarsi alla fine con meno soldi di quelli che ho messo"). La finanza e' piena zeppa di concetti e strumenti che derivano dalla deviazione standard (ad esempio il famoso "indice di Sharpe" che campeggia tutte le settimane nei giornali specializzati). Di cosa si tratta? In sostanza e' nient'altro che una stima, una previsione, un'ipotesi. In finanza e' tanto apprezzata perche' da un'apparenza di scientificita'. Ci si puo' giocare matematicamente. E' sufficientemente semplice da essere capita ed utilizzare anche da chi ha un minimo di competenze matematiche (ma veramente minime) e sufficientemente complessa da non far capire niente a tutti coloro (e sono la maggioranza) a cui la matematica fa venire l'orticaria solo a parlarne.

Ipotizzando un certo rendimento medio atteso di un investimento, la deviazione standard esprime, in soldoni, di quanto ci si puo' sbagliare. Se ci attendiamo un rendimento medio annuo del 5% e una deviazione standard del 10% cio' significa che il risultato, dopo un anno, dovrebbe ricadere normalmente (cioe' nel 66% dei casi) tra -5% (rendimento atteso meno deviazione standard) e +15% (rendimento atteso piu' deviazione standard). Se vogliamo essere un po' piu' "certi" del 66% dei casi, dovremmo raddoppiare o triplicare la deviazione standard, abbracceremmo, cosi' il 95% o il 99% dei casi. Quindi il risultato a scadenza dovrebbe ricadere fra il -25% e +35% nel 99% dei casi.

Adesso drizzate le orecchie perche' arriva la parte "bella" di questo giochino, il colpo di teatro matematico: la deviazione standard viaggia con la radice quadrata del tempo. So che la maggior parte dei lettori a questo punto pensera': "radice quadrata? Ecco arriva la matematica, sono fuori gioco." E' su questo che fanno affidamento gli esperti di finanza. Siccome il giochino e' matematico:

(1) e' vero per definizione (la matematica non e' un'opinione) e

(2) voi che non ci capite niente, non metteteci bocca e non provate neppure a contestare.

Cosa significa che la deviazione standard viaggia con la radice quadrata del tempo? Nell'esempio fatto sopra (rendimento atteso annuo 5% e deviazione standard 10%) se proiettiamo questi dati su 10 anni il rendimento atteso sara' del 50% e la deviazione standard del 31,62% (10% per la radice quadrata di 10). Quindi, con questo giochino, se su un anno il rischio (inteso come lo intendono gli "esperti", cioe' la deviazione standard) e' maggiore del rendimento, su 10 anni, il rischio (sempre come lo intendono loro) e' minore del rendimento atteso: ergo, conviene!

Non ci avete capito ancora niente? Non importa, tanto si tratta di una mera bufala! La cosa drammatica e' che sulla base di questa sciocchezza apparentemente scientifica la maggior parte delle persone serie che lavorano in finanza danno consigli strampalati ai propri clienti.

Si pensi ad un serio e professionale promotore finanziario (lo so cosa state pensando! Ci sono i promotori finanziari seri, e come se ci sono) che nel 2000 si trovava a consigliare un investimento con un orizzonte temporale di 10 anni. Siccome era un promotore finanziario serio ed onesto, ha evitato di vendere i fondi high-tech che allora andavano tanto di moda, ha evitato di inzeppare il cliente di polizze, strutturati ed altre porcherie. Siccome era un promotore finanziario serio ha voluto fare una vera analisi delle esigenze del cliente. Ha cercato di capire realmente gli obiettivi d'investimento ed insieme al cliente hanno deciso di investire questi soldi nel "lungo termine".

Nel lungo termine, si sa (?!?), le azioni rendono sempre (anzi no, questo promotore era serio, quindi mi correggo: solitamente) piu' dell'obbligazionario. Quindi questo promotore suggeriva, seriamente, professionalmente ed onestamente di fare una bella asset allocation con "piu' azionario".

Sappiamo che nel 2000 scoppio' la bolla di internet ed i mercati azionari iniziarono una pesante discesa. Ma siccome l'orizzonte temporale dei nostri eroi era di lungo termine, non si preoccuparono troppo.

Il nostro promotore finanziario e' una persona seria e sa che molto spesso il cosi' detto "market-timing" e' solo una buona scusa per spillare commissioni ai clienti. Sa che i mercati finanziari sono, sostanzialmente imprevedibili e che secondo tutti gli studi universitari e' la "corretta" scelta dell'asset allocation a determinare il risultato finale, non i movimenti di portafoglio (che anzi possono essere molto rischiosi). Quindi? Tenere duro!

Passano gli anni, ed i mercati finanziari si assestano e poi iniziano una bella fase di crescita fino al maggio del 2007. Poi arriva la crisi dei subprime e la storia diventa cronaca recente.

L'orizzonte temporale dei nostri eroi, adesso e' di meno di 2 anni.

Si puo' iniziare a trarre qualche considerazione?

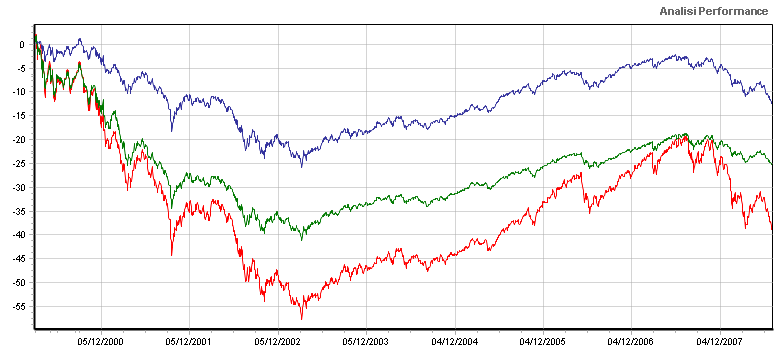

Il grafico seguente mostra l'andamento della media dei fondi comuni azionari, bilanciati e flessibili dal Marzo del 2000 ad oggi.

Ipotizzando un certo rendimento medio atteso di un investimento, la deviazione standard esprime, in soldoni, di quanto ci si puo' sbagliare. Se ci attendiamo un rendimento medio annuo del 5% e una deviazione standard del 10% cio' significa che il risultato, dopo un anno, dovrebbe ricadere normalmente (cioe' nel 66% dei casi) tra -5% (rendimento atteso meno deviazione standard) e +15% (rendimento atteso piu' deviazione standard). Se vogliamo essere un po' piu' "certi" del 66% dei casi, dovremmo raddoppiare o triplicare la deviazione standard, abbracceremmo, cosi' il 95% o il 99% dei casi. Quindi il risultato a scadenza dovrebbe ricadere fra il -25% e +35% nel 99% dei casi.

Adesso drizzate le orecchie perche' arriva la parte "bella" di questo giochino, il colpo di teatro matematico: la deviazione standard viaggia con la radice quadrata del tempo. So che la maggior parte dei lettori a questo punto pensera': "radice quadrata? Ecco arriva la matematica, sono fuori gioco." E' su questo che fanno affidamento gli esperti di finanza. Siccome il giochino e' matematico:

(1) e' vero per definizione (la matematica non e' un'opinione) e

(2) voi che non ci capite niente, non metteteci bocca e non provate neppure a contestare.

Cosa significa che la deviazione standard viaggia con la radice quadrata del tempo? Nell'esempio fatto sopra (rendimento atteso annuo 5% e deviazione standard 10%) se proiettiamo questi dati su 10 anni il rendimento atteso sara' del 50% e la deviazione standard del 31,62% (10% per la radice quadrata di 10). Quindi, con questo giochino, se su un anno il rischio (inteso come lo intendono gli "esperti", cioe' la deviazione standard) e' maggiore del rendimento, su 10 anni, il rischio (sempre come lo intendono loro) e' minore del rendimento atteso: ergo, conviene!

Non ci avete capito ancora niente? Non importa, tanto si tratta di una mera bufala! La cosa drammatica e' che sulla base di questa sciocchezza apparentemente scientifica la maggior parte delle persone serie che lavorano in finanza danno consigli strampalati ai propri clienti.

Si pensi ad un serio e professionale promotore finanziario (lo so cosa state pensando! Ci sono i promotori finanziari seri, e come se ci sono) che nel 2000 si trovava a consigliare un investimento con un orizzonte temporale di 10 anni. Siccome era un promotore finanziario serio ed onesto, ha evitato di vendere i fondi high-tech che allora andavano tanto di moda, ha evitato di inzeppare il cliente di polizze, strutturati ed altre porcherie. Siccome era un promotore finanziario serio ha voluto fare una vera analisi delle esigenze del cliente. Ha cercato di capire realmente gli obiettivi d'investimento ed insieme al cliente hanno deciso di investire questi soldi nel "lungo termine".

Nel lungo termine, si sa (?!?), le azioni rendono sempre (anzi no, questo promotore era serio, quindi mi correggo: solitamente) piu' dell'obbligazionario. Quindi questo promotore suggeriva, seriamente, professionalmente ed onestamente di fare una bella asset allocation con "piu' azionario".

Sappiamo che nel 2000 scoppio' la bolla di internet ed i mercati azionari iniziarono una pesante discesa. Ma siccome l'orizzonte temporale dei nostri eroi era di lungo termine, non si preoccuparono troppo.

Il nostro promotore finanziario e' una persona seria e sa che molto spesso il cosi' detto "market-timing" e' solo una buona scusa per spillare commissioni ai clienti. Sa che i mercati finanziari sono, sostanzialmente imprevedibili e che secondo tutti gli studi universitari e' la "corretta" scelta dell'asset allocation a determinare il risultato finale, non i movimenti di portafoglio (che anzi possono essere molto rischiosi). Quindi? Tenere duro!

Passano gli anni, ed i mercati finanziari si assestano e poi iniziano una bella fase di crescita fino al maggio del 2007. Poi arriva la crisi dei subprime e la storia diventa cronaca recente.

L'orizzonte temporale dei nostri eroi, adesso e' di meno di 2 anni.

Si puo' iniziare a trarre qualche considerazione?

Il grafico seguente mostra l'andamento della media dei fondi comuni azionari, bilanciati e flessibili dal Marzo del 2000 ad oggi.

Dopo piu' di 8 anni, la media dei fondi bilanciati (blue) sta perdendo oltre il 12%. La media dei fondi flessibili (quelli cioe' che dovrebbero fare market-timing: uscire quando si prevede tempesta, entrare quando si prevedono tempi buoni...) perde oltre il 25% e la media dei fondi azionari (rossi) perde quasi il 40%.

Una parte non trascurabile di questi pessimi risultati e' dovuta ai costi inutili dei fondi comuni d'investimento. Un portafoglio composto da strumenti piu' efficienti avrebbe fatto molto meglio, ma qui e' in gioco un concetto ancora piu' importante dell'efficienza del portafoglio. Vediamolo nel prossimo paragrafo.

Il rischio e la gestione del rischio nei mercati azionari

Una parte non trascurabile di questi pessimi risultati e' dovuta ai costi inutili dei fondi comuni d'investimento. Un portafoglio composto da strumenti piu' efficienti avrebbe fatto molto meglio, ma qui e' in gioco un concetto ancora piu' importante dell'efficienza del portafoglio. Vediamolo nel prossimo paragrafo.

Il rischio e la gestione del rischio nei mercati azionari

Il caso del 2000 e' solo un esempio recente che dimostra inequivocabilmente che i mercati azionari sono molto, ma MOLTO, piu' rischiosi di quanto la finanza tradizionale consideri nei propri modelli matematici. Tecnicamente dovremmo dire che la distribuzione delle variazioni dei rendimenti nei mercati finanziari non e' "normale" o gaussiana, in questa sede – per farci capire piu' chiaramente dai nostri lettori – preferiamo dire semplicemente che la storia del lungo termine e dell'orizzonte temporale e' una bufala!

Ci si potrebbe domandare, allora, se valga la pena investire nei mercati azionari. La risposta a questa domanda e' tutt'altro che scontata.

Per chi, come il sottoscritto, ritiene che i mercati finanziari in generale (e quindi anche quelli azionari) siano del tutto imprevedibili, ci sono solo tre approcci:

1) Non investire nei mercati azionari

2) Investire nei mercati azionari solo quella parte che ci si puo' permettere di perdere

3) Investire nei mercati azionari in maniera dinamica (cioe' entrando ed uscendo) non in funzione della previsione sull'andamento futuro, ma in funzione del controllo del rischio, rischio inteso come "possibilita' di perdere oltre un certo tot", non come deviazione standard

Se non si vuole neppure prendere in considerazione l'ipotesi di perdere soldi, la prima soluzione rimane l'unica. Ma perche' si dovrebbe prendere in considerazione l'ipotesi di perdere dei soldi? In altre parole, e' ragionevole attenderci che i mercati azionari, mediamente, abbiano un rendimento piu' elevato delle obbligazioni?

La parola chiave sta in quel "mediamente". Non v'e' dubbio che sia ragionevole supporre che l'investimento in capitale di rischio debba, mediamente, essere piu' remunerativo. Quando un'azienda non rende piu' di un titolo di stato per un po' di tempo, quell'azienda chiude. Questo ragionamento puo' essere esteso ad un settore e poi all'intero mercato.

Il rendimento di un'azienda, pero', non è il rendimento di un'azione che rappresenta il capitale di rischio di quell'azienda. Il valore di un'azione ha una componente legata al valore dell'azienda sottostante, ma ha anche una componente – molto piu' volatile - che definiremo psicologica o di aspettativa, legata al valore atteso di quell'azienda in futuro. Siccome il futuro, per chi ci crede, lo conosce solo Iddio, tale valore e' indeterminabile.

Mediamente, quindi, il mercato azionario rende di piu' dell'obbligazionario, ma capitano periodi, anche lunghi, a volte lunghissimi, nei quali cio' non si verifica.

Il problema del lungo termine e' semplice e si sostanzia nella famosa frase di Keynes: "nel lungo termine siamo tutti morti".

Un investitore non puo' rischiare che un investimento progettato per il lungo termine sia "sbagliato" perche' nella sua vita, un investimento fatto nel lungo termine puo' farlo una volta sola. Poco importa se mediamente le azioni rendono piu' delle obbligazione se lui è stato dalla parte sbagliata della media. E' la storia dei polli di Trilussa con il quale ho scelto di aprire l'articolo. Ti possono dire anche che mediamente il pollo ti tocca, ma alla fine se tu sei a digiuno, non sei molto consolato dal fatto che al prossimo giro potrebbero toccartene due, anche perche' se l'investimento era veramente di lungo termine... il prossimo giro non c'e'.

Chi sceglie di investire in azioni, quindi, deve accettare il rischio di perdere e deve poterselo permettere!

La terza soluzione e' complessa e la spiegazione esula dallo scopo di questo articolo. Dal momento che si tratta di tecniche che utilizzo frequentemente nella mia attivita' professionale, mi preme solo sottolineare che non si tratta di market-timing nel senso tradizionale. Costruire un portafoglio dinamico in funzione del controllo del rischio implica comunque dei costi (un po' come un'assicurazione) ed il rischio di fare meno bene di quanto avremmo potuto fare non facendo alcun movimento. Non si tratta, in sostanza, della panacea di tutti i mali.

Il primo obiettivo e' quello di evitare cio' che nella finanza tradizionale non e' neppure preso in considerazione: i movimenti di mercato che non si spiegano con la distribuzione "normale" o "gaussiana". Si tratta semplicemente di modulare i rischi non avendo in mente un concetto assurdo come la deviazione standard, ma tanto buon senso...

Per chi, come il sottoscritto, ritiene che i mercati finanziari in generale (e quindi anche quelli azionari) siano del tutto imprevedibili, ci sono solo tre approcci:

1) Non investire nei mercati azionari

2) Investire nei mercati azionari solo quella parte che ci si puo' permettere di perdere

3) Investire nei mercati azionari in maniera dinamica (cioe' entrando ed uscendo) non in funzione della previsione sull'andamento futuro, ma in funzione del controllo del rischio, rischio inteso come "possibilita' di perdere oltre un certo tot", non come deviazione standard

Se non si vuole neppure prendere in considerazione l'ipotesi di perdere soldi, la prima soluzione rimane l'unica. Ma perche' si dovrebbe prendere in considerazione l'ipotesi di perdere dei soldi? In altre parole, e' ragionevole attenderci che i mercati azionari, mediamente, abbiano un rendimento piu' elevato delle obbligazioni?

La parola chiave sta in quel "mediamente". Non v'e' dubbio che sia ragionevole supporre che l'investimento in capitale di rischio debba, mediamente, essere piu' remunerativo. Quando un'azienda non rende piu' di un titolo di stato per un po' di tempo, quell'azienda chiude. Questo ragionamento puo' essere esteso ad un settore e poi all'intero mercato.

Il rendimento di un'azienda, pero', non è il rendimento di un'azione che rappresenta il capitale di rischio di quell'azienda. Il valore di un'azione ha una componente legata al valore dell'azienda sottostante, ma ha anche una componente – molto piu' volatile - che definiremo psicologica o di aspettativa, legata al valore atteso di quell'azienda in futuro. Siccome il futuro, per chi ci crede, lo conosce solo Iddio, tale valore e' indeterminabile.

Mediamente, quindi, il mercato azionario rende di piu' dell'obbligazionario, ma capitano periodi, anche lunghi, a volte lunghissimi, nei quali cio' non si verifica.

Il problema del lungo termine e' semplice e si sostanzia nella famosa frase di Keynes: "nel lungo termine siamo tutti morti".

Un investitore non puo' rischiare che un investimento progettato per il lungo termine sia "sbagliato" perche' nella sua vita, un investimento fatto nel lungo termine puo' farlo una volta sola. Poco importa se mediamente le azioni rendono piu' delle obbligazione se lui è stato dalla parte sbagliata della media. E' la storia dei polli di Trilussa con il quale ho scelto di aprire l'articolo. Ti possono dire anche che mediamente il pollo ti tocca, ma alla fine se tu sei a digiuno, non sei molto consolato dal fatto che al prossimo giro potrebbero toccartene due, anche perche' se l'investimento era veramente di lungo termine... il prossimo giro non c'e'.

Chi sceglie di investire in azioni, quindi, deve accettare il rischio di perdere e deve poterselo permettere!

La terza soluzione e' complessa e la spiegazione esula dallo scopo di questo articolo. Dal momento che si tratta di tecniche che utilizzo frequentemente nella mia attivita' professionale, mi preme solo sottolineare che non si tratta di market-timing nel senso tradizionale. Costruire un portafoglio dinamico in funzione del controllo del rischio implica comunque dei costi (un po' come un'assicurazione) ed il rischio di fare meno bene di quanto avremmo potuto fare non facendo alcun movimento. Non si tratta, in sostanza, della panacea di tutti i mali.

Il primo obiettivo e' quello di evitare cio' che nella finanza tradizionale non e' neppure preso in considerazione: i movimenti di mercato che non si spiegano con la distribuzione "normale" o "gaussiana". Si tratta semplicemente di modulare i rischi non avendo in mente un concetto assurdo come la deviazione standard, ma tanto buon senso...

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti