Le 4 fasi dell’investitore finanziario

Ieri sera si è tenuto il primo incontro mensile del neo-costituito “Club degli Investitori Adulti” (le candidature al club ormai chiuse, dopo alcuni mesi di rodaggio vedremo se e come allargare il gruppo). Abbiamo discusso delle 4 fasi evolutive dell’investitore, i partecipanti hanno trovato utile confrontarsi con questi contenuti ed ho pensato quindi che potrebbero essere un buono spunto per il seguente articolo.

Ieri sera si è tenuto il primo incontro mensile del neo-costituito “Club degli Investitori Adulti” (le candidature al club ormai chiuse, dopo alcuni mesi di rodaggio vedremo se e come allargare il gruppo). Abbiamo discusso delle 4 fasi evolutive dell’investitore, i partecipanti hanno trovato utile confrontarsi con questi contenuti ed ho pensato quindi che potrebbero essere un buono spunto per il seguente articolo.L’investitore bambino

L’investitore bambino è totalmente all'oscuro dei concetti fondamentali necessari per districarsi nel mondo degli investimenti finanziari. Ad esempio, il problema dei costi negli investimenti, la differenza tra rendimento nominale e reale, l’importanza (ed i limiti) della diversificazione, la differenza tra gestione attiva e passiva, la relazione inversa tra tassi d’interesse e prezzi nelle obbligazioni, il concetto di volatilità, ecc.

Sono tutte cose che ignora. Qualche investitore “bambino” se la cava perché è almeno consapevole di non sapere ed ha una sana paura e diffidenza che lo porta a non investire, altri sono inconsapevoli anche di non sapere e subiscono le peggiori conseguenze.

L’investitore bambino si affida, più o meno ciecamente, ai consigli dei vari venditori della finanza (dipendenti bancari e agenti di commercio che si fregiano dell’appellativo di consulente) o alle “dritte” di qualche amico “che sa il fatto suo…”.

L’unica cosa a cui presta attenzione è al rendimento. La domanda tipica dell’investitore bambino è: “quanto rende questo investimento?” Se una persona pone questa domanda è indubbiamente un investitore bambino perché la domanda dimostra inequivocabilmente che non conosce le basi. Nella grande maggioranza dei casi non è possibile sapere prima quanto renderà un investimento finanziario e nei pochi casi in cui è possibile saperlo (almeno in termini nominali), la cosa comunque non è particolarmente interessante ai fini della scelta.

L’investitore ragazzo

L’investitore ragazzo è quello che ha iniziato a conoscere un po’ di concetti di finanza e crede di aver capito come fare per “battere i mercati”. Purtroppo esistono cosiddetti “esperti” che non sono mai usciti da questa fase. Altri ne sarebbero usciti, ma guadagnano dal relazionarsi con i molti investitori ragazzi e quindi continuano a ripetere le stesse sciocchezze fingendo (a volte con sé stessi) di crederci.

L’investitore ragazzo tende a conoscere un po’ di dinamiche che muovono i prezzi delle attività finanziarie ed ha compreso il concetto di “rischio”, inteso come oscillazione dei prezzi. Conosce un po’ di concetti tecnici relativi agli strumenti finanziari, conosce la differenza fra i principali strumenti e prodotti finanziari e conosce anche un po’ il “gergo” della finanza.

Può essere attratto dall’analisi tecnica o da quella fondamentale, ma in ogni caso è tutto preso dall’idea di dover ottimizzare il rapporto rischio/rendimento. E’ ancora immerso nell’idea che la finanza personale consista essenzialmente nell’applicare qualche forma di conoscenza o di tecnica che consenta di “guadagnare di più, rischiando di meno” (qualunque cosa questo significhi) rispetto a coloro che non hanno quelle conoscenze o non usano quelle tecniche. La sua ossessione rimane il rendimento, come nel caso dell'investitore bambino, ma in un modo un po' più raffinato e tecnicamente sensato.

Se si affida a consulenti, cerca il consulente che si propone come “l’esperto” in grado di selezionare gli investimenti “migliori”. Più spesso prova lui stesso a “guadagnare il più possibile minimizzando i rischi”.

L’investitore adulto

L’investitore adulto ha ben compreso che i mercati non sono semplicemente rischiosi, ma sono incerti. Ha rinunciato da tempo a prevederli e ad affidarsi al presunto esperto che saprebbe farlo (sia esso un gestore di fondi, un venditore della finanza, un consulente indipendente che si propone come analista finanziario).

L’investitore adulto, al contrario di quello bambino, conosce bene i concetti principali necessari per investire, ma ha abbandonato tutta l’inutile complessità dei dettagli che puntano essenzialmente ad ottenere l’impossibile: guadagnare di più a parità di “rischio” o rischiare di meno a parità di rendimento.

L’investitore adulto punta più alla serenità e - come conseguenza - massimizza il rendimento, non in assoluto, cioè non rispetto a qualche indice, ma rispetto alle sue necessità, alla sua propensione e tolleranza al rischio, minimizzando gli errori tecnici (costi inutili, strumenti inefficienti) e soprattutto comportamentali (investendo sull'onda dell'entusiasmo o della paura di perdere opportunità e vendendo nei momenti sbagliati sull’onda della paura o della delusione).

Più di ogni altra cosa, l’investitore adulto ha compreso che investire sui mercati finanziari implica necessariamente porsi in un’ottica di lungo termine, a prescindere dalla propria età. Se veramente non si ha la possibilità di vedere il risultato degli investimenti con un orizzonte temporale almeno superiore a 5 anni (ma più spesso a 10 o 20) non si sta veramente investendo. Al massimo si stanno gestendo dei flussi finanziari, ma non è sensato puntare ad un accrescimento ipotetico del valore reale di quel denaro.

L’investitore adulto si focalizza sulle strategie d’investimento attraverso euristiche semplici. Preferisce investire attraverso regole predeterminate, non a valutazioni legate ai fatti che di volta in volta accadono nei mercati.

L’investitore consapevole

Negli stati evolutivi fin qui descritti, il focus è comunque rivolto ai mercati finanziari. Nello stadio dell’investitore adulto inizia un qualche distacco emotivo dalle oscillazioni periodiche dei prezzi, ma l’investitore adulto non ha ancora maturato una piena consapevolezza circa il suo rapporto personale con il denaro. L’investitore consapevole, invece, vede il denaro esclusivamente come un mezzo per realizzare gli obiettivi di vita propri e delle persone che gli sono care. La cosa più importante è che ha chiaro in testa perché investe. Ed ha anche chiaro che quei “perché”, necessariamente, evolveranno nel corso del tempo.

Mentre l’investitore adulto ha compreso l’incertezza dei mercati e la vive in chiave di pericolo, l’investitore consapevole accoglie l’incertezza come un fatto inevitabile della vita e la include nei propri progetti d’investimento come elemento che consente di migliorare le possibilità di realizzare i propri “perché investo”. Questo salto interiore che consente di accogliere l’incertezza è facilitato dall’aver compreso pienamente, interiorizzato, i meccanismi sistemici che muovono i mercati, ma è reso possibile solo grazie all’esperienza, talvolta dolorosa, di aver vissuto pesanti oscillazioni ed averle superate.

Mentre l’investitore adulto ha compreso l’importanza di investire con un orizzonte temporale di lungo termine, l’investitore consapevole ha qualcosa in più. Ha quello che io definisco “lo sguardo lungo negli investimenti”. Sono due concetti affini, ma lo sguardo lungo significa che l’investitore consapevole non investe solo per sé, ma investe anche in una chiave che lo supera, in una prospettiva successoria, per i suoi cari o per interessi di altra natura (culturali, sociali, ambientali, ecc.).

Conclusione

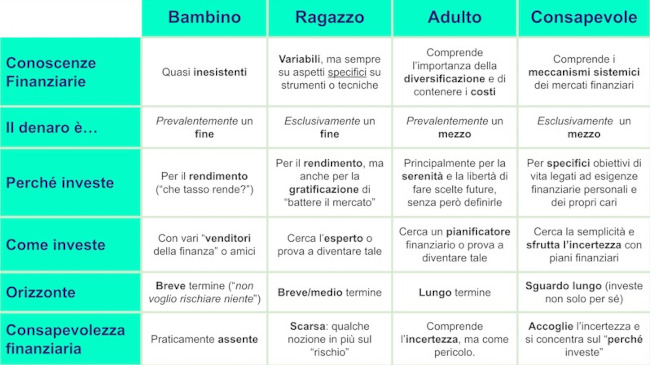

La tabella che segue riassume le principali differenze tra i quattro stadi evolutivi descritti.

Alcuni degli investitori che hanno partecipato al Club di cui ho scritto in apertura, ieri sera, hanno detto di aver trovato utile questa descrizione e di ritrovarsi per alcuni tratti in un gruppo e per altri in uno diverso. E’ normale, trattandosi di stadi evolutivi. Mi auguro che tutti i lettori possano trovare utile spunti per fare luce nel proprio cammino evolutivo verso una consapevolezza finanziaria sempre più sviluppata.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti