Investire in un mondo a tassi negativi: la 'vera' soluzione (che non vorresti sentirti dire)

Il più grande problema dei mercati finanziari di questi e dei prossimi anni è chiaramente la trappola della liquidità nella quale le banche centrali si sono infilate per salvarli dalla catastrofe della Grande Crisi Finanziaria del 2008 e successivamente dalla crisi dell’Euro del 2010-2011.

Il più grande problema dei mercati finanziari di questi e dei prossimi anni è chiaramente la trappola della liquidità nella quale le banche centrali si sono infilate per salvarli dalla catastrofe della Grande Crisi Finanziaria del 2008 e successivamente dalla crisi dell’Euro del 2010-2011.Questa situazione ha cambiato tutte le regole del gioco in finanza. A distanza di circa un decennio, non abbiamo ancora completamente compreso la portata di questo fenomeno. (1)

Affrontiamo un aspetto estremamente pratico per gli investitori. Partendo dal presupposto che i tassi d’interesse negativi (almeno in termini reali) sono qui per restare ancora per molto tempo: come investire in questo nuovo mondo?

I primi due paragrafi saranno dedicati ad argomenti di tipo storico sul perché dobbiamo attenderci bassi rendimenti anche per il futuro. Chi fosse già convinto di questa tesi potrebbe anche saltarli ed andare direttamente al paragrafo sulla soluzione del rebus.

Storia dei tassi d’interesse

In primo luogo è indispensabile comprendere che il fenomeno delle banche centrali che hanno portato i rendimenti obbligazionari in territorio negativo si inserisce in un fenomeno secolare di abbassamento della rendita da capitale che ha due cause principali di cui discuteremo in breve nel prossimo paragrafo.

La storia è la più grande e la più inascoltata delle maestre. Pochissimi si prendono la briga di mettersi a studiare i fenomeni dal punto di vista storico ed i risultati si notano, purtroppo.

In genere le persone agiscono sulla spinta dei fatti immediati, mancando di una visione sufficientemente chiara di lungo periodo.

Se qualcuno volesse studiare la storia dei tassi d’interesse, consiglio questo bel libro pubblicato anche in italiano da Laterza: “Storia dei tassi d’interesse” di S.Homer, R.Sylla.

Purtroppo è difficilmente acquistabile, si può trovare nelle migliori biblioteche.

In inglese, invece, ancora si può acquistare.

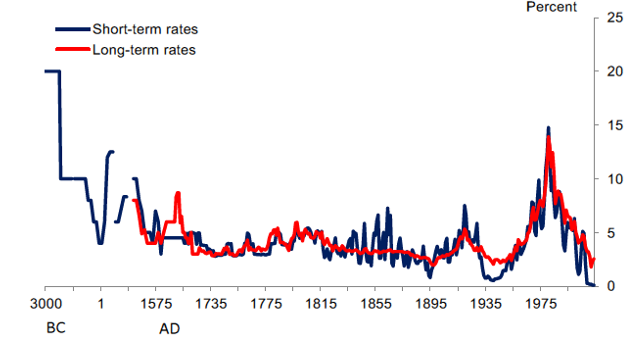

Si tratta di un’analisi storica che parte dai tempi dei Sumeri ed arriva fino ad oggi.

Questo grafico riassume i dati.

E’ chiaro che un grafico del genere debba essere preso con “le molle”, più come indicatore di una tendenza che non per l’affidabilità del singolo dato.

E’ anche importante comprendere che il valore del tasso d’interesse in sé, senza metterlo in relazione al valore dell’inflazione, è assolutamente privo di senso. Quello che conta, infatti, non è tanto il tasso d’interesse nominale ma quello depurato dall’inflazione, chiamato anche tasso d’interesse “reale”.

Tassi d’interesse reali negativi sono un fenomeno che si è presentato più volte nella storia, anche nei decenni recenti, mentre il tasso d’interesse nominale negativo è un fenomeno assolutamente nuovo, almeno in base alle evidenze storiche che conosciamo.

Una delle cose che balza agli occhi, vedendo il grafico sopra riportato, è questo: l’eccezionalità dei tassi nominali negativi che viviamo in questi anni si accompagna con l’eccezionalità dei tassi elevatissimi vissuta negli anni ‘80.

Molti investitori di oggi, specialmente in Italia, ma non solo, si sono formati una visione distorta sull’investimento finanziario a causa dei titoli di stato che per circa un ventennio hanno avuto rendimenti a due cifre. Oggi, è indispensabile che questi investitori maturino la piena consapevolezza che quel periodo è stato un’eccezione della storia.

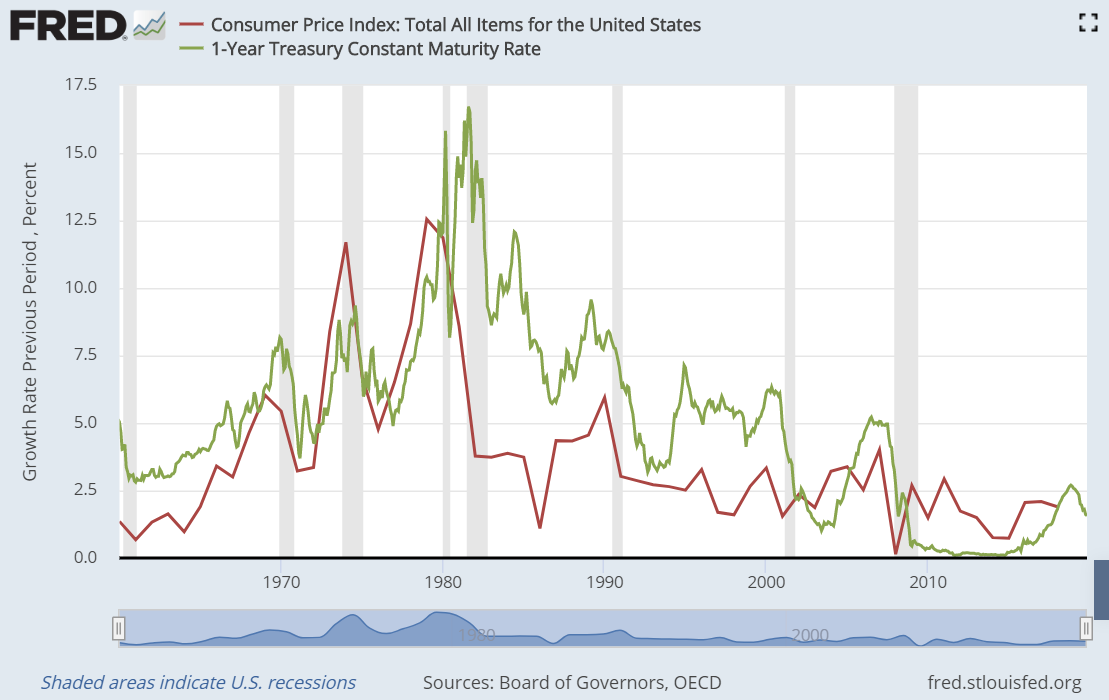

Vediamo questo grafico che rappresenta i tassi ad un anno dei titoli di stato negli Stati Uniti a partire dagli anni ‘60 del secolo passato (linea verde=tassi ad un anno; linea rossa=inflazione).

Preferiamo usare i tassi USA, sia perché i dati sono molto più facilmente accessibili ed affidabili, sia per mostrare che il fenomeno di cui discutiamo non è confinato in Italia: si tratta di un fenomeno mondiale. Se qualche lettore fosse interessato ad un approfondimento sull’Italia potrebbe partire dai dati della Banca d’Italia. In Italia i tassi d’interesse ufficiali sono saliti sopra il 10% per la prima volta (ovviamente parliamo nella storia recente) nel marzo del 1973 e sono rimasti sopra il 10% per venti anni fino al luglio del 1993. Nei successivi 5 anni sono dimezzati, portandosi sotto il 5%. Il resto è storia abbastanza recente che tutti più o meno conoscono.

Preferiamo usare i tassi USA, sia perché i dati sono molto più facilmente accessibili ed affidabili, sia per mostrare che il fenomeno di cui discutiamo non è confinato in Italia: si tratta di un fenomeno mondiale. Se qualche lettore fosse interessato ad un approfondimento sull’Italia potrebbe partire dai dati della Banca d’Italia. In Italia i tassi d’interesse ufficiali sono saliti sopra il 10% per la prima volta (ovviamente parliamo nella storia recente) nel marzo del 1973 e sono rimasti sopra il 10% per venti anni fino al luglio del 1993. Nei successivi 5 anni sono dimezzati, portandosi sotto il 5%. Il resto è storia abbastanza recente che tutti più o meno conoscono.Il messaggio, quindi, è chiaro. Salvo eccezioni, i tassi d’interesse sono in linea con l’inflazione. Oggi sono eccezionalmente bassi e vediamo da un lunghissimo periodo di abbassamento dei tassi, a suo volta figlio di un periodo eccezionalmente alto di tassi che ragionevolmente non si vedrà più per moltissimo tempo, a meno che non vi sia un’esplosione d’inflazione come vi fu negli anni ‘70.

La tendenza secolare alla diminuzione dei rendimenti

Abbiamo visto nel paragrafo precedente che i rendimenti a due cifre dei titoli di Stato degli anni 80 sono una condizione eccezionale.

In questo paragrafo desideriamo riproporre un ragionamento affrontato da William J. Bernstein, un grande divulgatore di temi finanziari ed uno storico dei mercati finanziari, in particolare in un bellissimo libro tradotto in Italia da Corrado Festa “Strategie d’investimento per il lungo termine” che riguarda tutte le rendite da capitale, quindi anche quelle relative agli investimenti azionari.

Una delle migliori analisi storiche dei rendimenti delle azioni è stata compiuta da Philippe Jorion e William N. Goetzmann in “Global Stock Markets in the Twentieth Century” dal quale si evince che il rendimento reale medio dei mercati azionari è molto diversificato in base al Paese analizzato. Se è vero che gli USA hanno avuto un rendimento reale di lunghissimo periodo superiore al 4% annuo, è anche vero che se analizziamo i mercati azionari dei 39 Paesi con il mercato azionario più sviluppato, la mediana del rendimento reale è 0,8% annuo! I rendimenti dei mercati azionari sono molto più variabili dei tassi d’interesse, ma anche qui notiamo una tendenza di lunghissimo termine ad una diminuzione.

Wiliam J. Bernstein propone essenzialmente due fattori che hanno portato ad una diminuzione di questi rendimenti.

Il primo. Più le società diventano ricche e più c’è offerta di capitali da investire. Più c’è offerta di capitali da investire e minore è la remunerazione. Secondo Irving Fisher, in “The Theory of Interest”, nelle società agricole del passato un agricoltore che possedeva bestiame o sementi poteva facilmente realizzare anche il 100% del valore del suo capitale perché la disponibilità di questo era molto scarsa. Nel momento in cui una società diventa più ricca, sebbene né consumi molto di più, il capitale è molto più diffuso e facile da reperire. Quindi, il rendimento del capitale è inevitabilmente destinato a diminuire. Gli stessi investitori, una volta che si sono liberati dai bisogni primari, tendono ad accontentarsi di un rendimento molto inferiore per impiegare il proprio capitale. Bernstein spiega: “Nel mondo antico e medievale, le persone che soffrivano la fame, che avevano abitazioni povere e una bassa aspettativa di vita, erano altamente “impazienti” nei confronti di capitale e consumi, e quindi richiedevano tassi di interesse più alti per il capitale di quanto richieda una popolazione moderna meglio alimentata, con migliori abitazioni e più longeva.”

Il secondo. La tecnologia ha reso i costi degli investimenti incomparabilmente più bassi ed ha aperto la possibilità d’investire ad un’enorme quantità di persone che precedentemente non avrebbe potuto impiegare il proprio capitale. Spiega ancora Bernstein: “Prima dell’avvento del primo fondo indicizzato a metà degli anni ’70, era quasi impossibile per un individuo assemblare un gruppo di azioni ben diversificate, tanto meno investire nel loro intero universo”. L’avvento dell’informatica prima, delle nuove tecnologie delle telecomunicazioni poi, ha reso gli investimenti finanziari praticamente alla portata di chiunque abbia capitali anche modestissimi da investire. Questo, si traduce di fatto in un enorme flusso di capitali in cerca di rendimenti.

Bernstein conclude: “Non si tratta di considerazioni teoriche. Come ho spiegato prima, nelle società preistoriche o anteriori alla scrittura, il rendimento del capitale era circa del 100% l’anno. Nell’antichità il rendimento di un capitale dato a prestito con una garanzia di buona qualità era dal 10% al 20%. Quindi diminuì intorno al 5% nell’Europa del Nord del XVI e XVII secolo. Se esaminiamo i rendimenti delle azioni USA nel corso degli ultimi due secoli, vediamo che il rendimento da dividendi è sceso dal 6% al 2%, con nessun aumento significativo nella crescita dei dividendi.”

Un “investitore adulto”, come lo chiama Bernstein, deve essere consapevole di questo fatto. I rendimenti dei capitali sono in forte diminuzioni non da oggi, ma da secoli. Negli ultimi 10 anni, ai fatti sopra esposti, si è aggiunta l’inondazione di liquidità voluta dalle banche centrali (le quali non hanno la più pallida idea di come fare per ridurla senza generale profonde crisi finanziarie).

Compreso questo, la domanda adesso è: cosa devo fare?

La soluzione: una nuova consapevolezza finanziaria

Abbiamo visto come gli investitori, specialmente in Europa e soprattutto in Italia, fossero abituati a prestare soldi allo Stato con tassi d’interesse elevati. Questa abitudine è durata così tanto che ha generato una forma mentale per la quale “investire” significava in pratica sottoscrivere un titolo di stato o un buono postale avendo il diritto di ricevere un tasso d’interesse piuttosto consistente.

La semplice e dura verità è che – mediamente – gli italiani non hanno idea di cosa significhi, veramente, investire. Il “vero” investimento presuppone due componenti molto scomode: un lungo periodo di tempo ed una incertezza fondamentale sul risultato.

In assenza di queste due componenti non si dovrebbe neppure parlare d’investimento, ma di gestione delle riserve.

Se una persona chiede un investimento “sicuro” è come se stesse chiedendo un “gelato caldo”. E’ un ossimoro. Non ha senso parlare di “investimento sicuro”. Così come non ha senso parlare di un investimento ad un anno, ma neppure a tre anni. Queste sono forme di gestione delle riserve. Una cosa molto importante e per la quale questi tassi negativi stanno creando grandi difficoltà, ma non stiamo parlando di “veri” investimenti nel senso sopra espresso.

Vorrei far capire che non si tratta di una semplice questione lessicale.

Si tratta di cambiare la propria consapevolezza sugli investimenti finanziari.

Se i tassi d’interesse negativi portassero gli investitori a comprendere che non esiste un investimento finanziario senza “lungo termine” e “incertezza fondamentale”, questo sarebbe una benedizione.

Quello che sta accadendo, invece, è che gli investitori si assumono grandi rischi, senza la necessaria consapevolezza. Rimangono ancorati al concetto di “quanto frutta all’anno?” mentre investono in strumenti per i quali quella domanda è semplicemente priva di senso! Questo li porterà non solo a buttare via molti soldi in commissioni che non conoscono e non comprendono, ma anche ad uscire nel periodo peggiore quando la parte negativa di cui non erano consapevoli si manifesterà (perché è inevitabile che accada, prima o poi).

Caro lettore, la soluzione ai tassi d’interesse negativi esiste ed è una sola: devi cambiare la tua testa! Devi acquisire una consapevolezza finanziaria della quale al momento sei privo.

Comprendere pienamente la forte distinzione fra gestione delle riserve ed investimento porta a scindere le proprie disponibilità finanziarie in due grandi categorie: il capitale destinato alla riserva e quello che realmente posso destinare all’investimento. Questa distinzione è fondamentale e va fatta con grandissima attenzione e consapevolezza.

Un vero consulente finanziario aiuta i propri clienti in primo luogo a comprende questo aspetto.

La progettazione di un portafoglio finanziario nasce dall’analisi dei bisogni, degli obiettivi.

Perché investi? Non si può investire semplicemente perché si punta ad un certo rendimento atteso. Questo fa parte del mondo nel quale i titoli di stato rendevano il 15% e porsi tante domande era più o meno una perdita di tempo.

Il mondo però è radicalmente cambiato e – come abbiamo cercato di dimostrare – non ci sono ragionevoli attese che il precedente mondo torni presto. E’ fondamentale cambiare la propria testa.

Ricapitolando, il primo passo è avere ben chiaro quanto capitale destinare a riserva per garantirsi le sicurezze finanziarie di base. Fatto questo, si può pensare di destinare una parte delle proprie risorse ad investimenti finanziari, sostanzialmente saranno azioni o strumenti similari.

A questo punto si devono fare i conti con il concetto d’incertezza fondamentale.

Questo è un concetto che anche gli esperti di finanza stanno iniziando a maturare da relativamente pochi anni. L’investitore deve far pace con l’idea che non può sapere quale sarà l’esito del suo investimento e deve progettare il portafoglio essendo anche preparato ad affrontare un eventuale periodo di shock dei mercati.

Un mercato azionario che perde circa metà del suo valore non deve essere considerato come un evento impossibile, ma come una eventualità che potrebbe accadere nei prossimi 10 anni e quindi deve avere una regola, una strategia, da applicare nel caso in cui ci si trovi in mezzo.

Tutto questo richiede una formazione, conoscere e dedicare tempo per comprendere.

La soluzione al rebus dei tassi d’interesse negativi, caro investitore, sei tu!

Hai bisogno di capire che il modo in cui ti approcci agli investimenti è la causa principale per la quale troverai sempre investimenti deludenti.

Il sistema finanziario attuale, purtroppo, fa leva sulla tua ignoranza: ti propone strumenti o approcci agli investimenti finanziari che risuonino con la tua mentalità sbagliata. Cerchi ancora la “cedola”, il “tasso migliore”, ma questo fa parte di un mondo che non esiste più e non è ragionevole pensare che torni nei prossimi lustri.

Cambia il tuo modo di pensare. Diventa un “investitore adulto”, come dice Bernstein. Allora vedrai che, anche i tassi d’interesse negativi non sono questo gran problema.

Quando avrai fatto il cambio di mentalità, dal vedere gli investimenti finanziari con le lenti del “quanto mi rende” a quelle del “PERCHE’ INVESTO”, a quel punto, sarà tutto cambiato ed avrai trovato la vera soluzione al problema dei tassi d’interesse negativi!

Sei disposto a farlo? Ti auguro di essere fra i pochi fortunati!

1 - Ho scritto altri articoli su questo tema (solo per citare l’ultimo: “Il tacchino induttivista ed il sistema bancario.”) e non voglio dilungarmi sulle cause e sulle conseguenze nei mercati e sul sistema finanziario.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti