Tempi di vacche magre sui mercati finanziari: gli investitori non professionali sono preparati?

Dopo un 2017 non entusiasmante sul piano dei rendimenti, ma tutto sommato dignitoso, questo 2018, fino ad oggi, è stato un anno di vacche magre per gli investitori italiani.

Dopo un 2017 non entusiasmante sul piano dei rendimenti, ma tutto sommato dignitoso, questo 2018, fino ad oggi, è stato un anno di vacche magre per gli investitori italiani.L’indice generale dei fondi comuni italiani, nel 2017 ha avuto un rendimento del 2,45%.

Questo indice rappresenta una stima piuttosto ottimistica del rendimento dell’investitore medio italiano che ha affidato i propri risparmi al mondo del risparmio gestito.

Salvo rare eccezioni, infatti, i fondi comuni sono uno strumento inefficiente poiché i costi non sono ripagati dai maggiori rendimenti rispetto alla media del mercato.

Rimangono però, gli strumenti più trasparenti ed efficienti fra quelli solitamente proposti dall’industria del risparmio gestito. Sono molto peggio le gestioni patrimoniali e le polizze di tipo unit-linked che costituiscono il grosso dei portafogli degli investitori italiani.

Con questo in mente, come sta andando, dall’inizio dell’anno questo indice? In negativo: -1,03%.

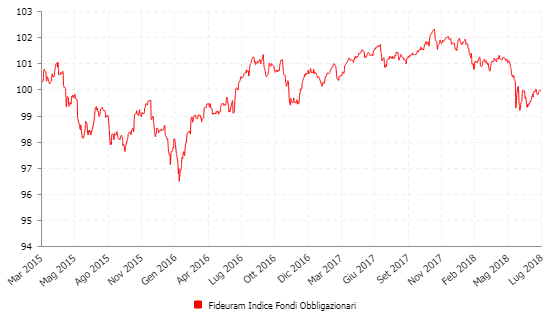

Se circoscriviamo l’analisi alla componente obbligazionaria vediamo che le cose vanno ancora peggio. Siamo ad un rendimento negativo del -1,57%. Ma non sono solo gli ultimi sei mesi che l’obbligazionario fornisce prestazioni deludenti. Da questo sito abbiamo messo in guardia gli investitori più e più volte. Il 4 Marzo del 2015 abbiamo scritto un articolo molto chiaro dal titolo: Uscire dai fondi obbligazionari: un piccolo suggerimento per l'impiego della liquidità.

Ebbene, come sono andati i fondi obbligazionari dal giorno in cui abbiamo pubblicato quell’articolo?

Il seguente grafico mostra l’indice di tutti i fondi obbligazionari italiani.

Si commenta da solo. In questo periodo non ha avuto alcun senso investire nei fondi obbligazionari. Si sono subiti solo costi, oscillazioni e zero rendimento!

Si commenta da solo. In questo periodo non ha avuto alcun senso investire nei fondi obbligazionari. Si sono subiti solo costi, oscillazioni e zero rendimento!Se guardiamo all’indice dei fondi flessibili, cioè quei fondi che lasciano ai gestori la possibilità di scegliere – entro certi limiti – la quantità di azionario in cui investire, vediamo che le cose vanno ancora peggio. Dall’inizio dell’anno, infatti, l’indice, ha un rendimento negativo peggiore di quello dell’indice obbligazionario, siamo a -1,68%. Questo nonostante che l'azionario sia andato molto meglio dell'obbligazionario, ma i gestori non sono stati in grado di approfittarne, al netto dei maggiori costi di questi prodotti.

Ennesima dimostrazione, se mai ve ne fosse bisogno, del fatto che i gestori non sono in grado di apportare valore aggiunto, non perché siano degli incapaci (tutt’altro, fanno benissimo il loro lavoro, cioè far guadagnare la società di gestione che li paga), ma esclusivamente a causa dei costi assurdi che caricano sulle spalle dei loro clienti.

Questo è un tema che abbiamo affrontato tantissime volte su questo sito e che oggi accantoniamo per affrontare un problema forse ancora più importante.

La performance dei fondi obbligazionari ci dice che siamo in una fase, destinata a durare ancora alcuni trimestri, nella quale la componente obbligazionaria dei portafogli (quella di gran lunga quella più rilevante per gli investitori non professionali) darà sempre più grattacapi che soddisfazioni. Questa non è una previsione, ma semplice applicazione della matematica. I rendimenti attesi di molti fondi obbligazionari non coprono i costi di gestione. Sperare in un aumento dei prezzi delle obbligazioni è ormai qualcosa che appartiene al mondo della fantasia. In considerazione del – pur molto graduale – rientro dalle politiche di allentamento monetario della Banca Centrale Europea: è molto più probabile che accada il contrario.

Insieme ad una fase molto critica per l’obbligazionario, stiamo vivendo un momento di recupero dell’inflazione. L’inflazione annuale nella zona euro, a luglio, è salita del 2,1% (su base annua). In Italia è salita all’1,5% con un particolare rialzo per i generi alimentari che sono cresciuti del 2,3%.

Da una parte, quindi, stiamo vivendo una fase di rendimenti nominali negativi che diventano ancora più negativi sul piano reale, cioè considerando l’inflazione.

La “soluzione” di aumentare la componente azionaria, se affrontata senza la necessaria consapevolezza potrebbe riservare delusioni ancora più brucianti, si veda, in proposito, il recente articolo che abbiamo pubblicato su questo tema (Investire in azioni: quanto rende e quanto si rischia?) anche in considerazione del fatto che sono ormai molti anni che l’azionario sta crescendo.

In conclusione, ci aspettano anni particolarmente complicati per gli investimenti finanziari. E’ sempre più importante che gli investitori si facciano almeno una cultura di base sul mondo degli investimenti finanziari, dei principali strumenti e – soprattutto – su come valutare le proposte che vengono formulate dagli intermediari finanziari.

Un punto di partenza, in questo senso, potrebbe essere la parte educational del sito della Consob. Ovviamente non è la panacea di tutti i mali degli investitori, ma almeno è un punto di partenza istituzionale.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti