ADUC

ADUC

Che tipo di investitore sei? Le 4 dimensioni ‘Tipo Finanziario’

Editoriale di Alessandro Pedone

5 maggio 2021 11:30

Per investire nei mercati finanziari è molto più importante conoscere se stessi che conoscere i dettagli tecnici della finanza.

Per investire nei mercati finanziari è molto più importante conoscere se stessi che conoscere i dettagli tecnici della finanza.Questa è una frase che abbiamo letto o ascoltato molte volte, ma è molto difficile capire cosa esattamente significhi e tentare di applicarla.

Per questo desidero realizzare una serie di articoli, di cui questo rappresenta il primo, attraverso i quali fornire uno schema di riferimento che possa funzionare da orientamento per gli investitori impegnati nel difficile compito di conoscere se stessi dal punto di vista finanziario. Lo scopo ultimo è quello di identificare le priorità sulle quali concentrarsi, in relazione al rapporto con i propri risparmi, partendo dal proprio “tipo finanziario” attuale.

Sono oltre venti anni che mi relaziono quotidianamente con investitori, sia per la mia professione di consulente finanziario indipendente sia come responsabile per la tutela del risparmio di Aduc, l’associazione di consumatori per la quale curo il canale “Aduc Investire Informati”. Questa esperienza diretta, insieme alla mia passione per la psicologia, mi ha portato a sviluppare un modello teorico di riferimento che porta a definire 13 tipologie di investitori.

Questo modello è stato stimolato anche dal confronto diretto con la Psicologa della Gestalt Sabrina Pellegrini con la quale ho il piacere di discutere degli aspetti psicologici legati al denaro. Sulla base di solide teorie psicologiche relative allo sviluppo del carattere e della personalità, la dott.ssa Pellegrini ha sviluppato un modello che prevede nove “personalità finanziarie”. Sul suo blog, chi vorrà potrà approfondire.

Pur condividendo le radici culturali, il concetto di “Personalità Finanziaria” è diverso dal concetto di “Tipo Finanziario” che illustro in questa serie di articoli. Il mio intento è quello di fornire uno strumento estremamente semplice da utilizzare, estremamente pratico e molto orientato alle scelte legate all’investimento dei propri risparmi.

Il lavoro della dott.ssa Pellegrini è più rivolto ai consulenti finanziari e richiede una specifica formazione per essere acquisito. Fra le persone che si riconosceranno in un “Tipo Finanziario” ci saranno soggetti che si riconosceranno in “Personalità Finanziarie” diverse. Questo perché, come già scritto, le finalità dei due modelli sono un po’ diverse.

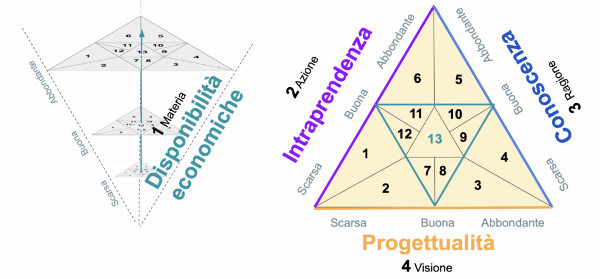

Le quattro dimensioni dell’investitore finanziario tipo

I fattori che determinano le scelte finanziarie sono essenzialmente quattro. Nei prossimi paragrafi entreremo un po’ nei dettagli ma in questo vogliamo descrivere la logica attraverso la quale giungiamo ai 13 tipi finanziari partendo da questi 4 fattori.

Il primo fattore è la “materia” con la quale lavoriamo in finanza (e che cerchiamo di trasformare ed accrescere) ovvero le disponibilità economiche.

Il secondo fattore è relativo all’intraprendenza finanziaria, ovvero la propensione all’agire. Spesso mossa da fattori più emotivi che razionali.

Il terzo fattore è la conoscenza, cioè la propensione all’uso della razionalità.

L’ultimo fattore è la progettualità, ovvero la visione, lo scopo, i valori, che stanno dietro alle scelte in tema di investimenti finanziari.

Per ciascuno di questi 4 fattori può esserci una situazione di carenza, di abbondanza o di equilibrio. Nel seguente schema ho rappresentato con un triangolo i tre fattori di ordine mentale/psicologico (intraprendenza, conoscenza e progettualità) ed ho determinato così le 13 combinazioni più rilevanti fra queste tre caratteristiche. La prima dimensione, quella delle disponibilità economiche, determina invece il sotto-tipo.

Ad esempio, il Tipo Finanziario n. 9, quello che definisco il “Riflessivo” ha una abbondante progettualità ed una buona dose di conoscenze finanziarie, ma ha una scarsa intraprendenza. Può appartenere al sottotipo 1 se ha una scarsa disponibilità economica oppure ai sottotipi 2 o 3 se invece tale disponibilità è buona o abbondante. Nel prossimo paragrafo proveremo a dare una migliore definizione di queste quattro dimensioni, partendo proprio dalla disponibilità economica.

Ad esempio, il Tipo Finanziario n. 9, quello che definisco il “Riflessivo” ha una abbondante progettualità ed una buona dose di conoscenze finanziarie, ma ha una scarsa intraprendenza. Può appartenere al sottotipo 1 se ha una scarsa disponibilità economica oppure ai sottotipi 2 o 3 se invece tale disponibilità è buona o abbondante. Nel prossimo paragrafo proveremo a dare una migliore definizione di queste quattro dimensioni, partendo proprio dalla disponibilità economica.Disponibilità economiche

L’elemento più scontato della disponibilità economica è l’ammontare del capitale da investire.

La classificazione che qui propongo non vuole in nessun modo esprimere un giudizio di valore. Uso gli aggettivi “scarsa, buona e abbondante” solo per coerenza con quelli utilizzati nelle altre tre dimensioni.

Se tale capitale è nell’ordine delle decine di migliaia di euro (o inferiore) si può parlare di disponibilità scarsa. Se è nell’ordine delle centinaia di migliaia di euro si può parlare di disponibilità buona. Se è nell’ordine dei milioni di euro si può parlare di disponibilità abbondante.

Questa suddivisione però, racconta solo una piccola parte della storia.

Una persona che ha due milioni di euro investiti ma ha un tenore di vita da 150 mila euro all’anno ed una pensione di “soli” 80 mila euro all’anno, ha una situazione decisamente meno buona di un investitore che da parte ha 800 mila euro, ma un tenore di vita da 40 mila euro all’anno, con un reddito di 100 mila euro.

C’è poi da considerare tutto quello che non è finanziario. Ci sono immobili, a reddito o meno? Ci sono aziende non quotate nelle quali la persona ha investito?

La disponibilità finanziaria è una dimensione che è bene esplorare nel suo complesso anche perché aiuta molto a sviluppare la dimensione della progettualità ed è in forte relazione con la prossima dimensione che approfondiamo, quella della intraprendenza.

Intraprendenza finanziaria

Questa dimensione è più di ordine psicologico. Ci sono persone che sono più propense a conservare ciò che hanno ed altre che sono più propense ad usarlo per tentare di accrescerlo, anche se ciò può significare rischiare di perderne un po’.

Ma questa è solo una parte del discorso.

L’intraprendenza è anche legata alla necessità di agire. Molti investitori vivono con insofferenza il fatto di non investire una parte dei propri risparmi, anche quando i mercati finanziari offrono più rischi che opportunità.

Sono persone che hanno una personalità incentrata più sul corpo e le emozioni rispetto alla razionalità e alla progettualità.

Se una persona ha una intraprendenza abbondante potrebbe voler movimentare il portafoglio più frequentemente oppure potrebbe essere più sensibile a specifiche idee di investimento come singole aziende o temi “alla moda”.

Trascurare questo aspetto della personalità etichettandolo come “non razionale” non è affatto utile. Si tratta di esigenze che non solo vanno tenute in debita considerazione, ma possono anche portare vantaggi nell’economia complessiva di un progetto d’investimento, ovviamente se ben ponderate.

Conoscenza

Questo fattore riguarda la disponibilità dell’investitore ad occuparsi mentalmente della materia finanziaria.

Per molti investitori l’idea di comprendere le dinamiche di base della finanza è un “costo” mentale che non sono disponibili a pagare o che comunque richiede molto sforzo.

Altri investitori, invece, sono incuriositi dalla finanza. Per loro studiare questi argomenti non solo non è faticoso, ma è anche stimolante.

Un certo livello di conoscenze tecniche può essere delegato ad un professionista, ma i livelli di base devono far parte del bagaglio di conoscenze dell’investitore, altrimenti è preferibile evitare certe tipologie di investimenti.

Non è affatto necessario conoscere, ad esempio, il meccanismo di “creation/ redemption in kind” degli ETF, ma conoscere la differenza che c’è fra la scelta della gestione attiva o passiva è un concetto generale molto utile da sapere per qualunque investitore.

Non è indispensabile conoscere i vari livelli di subordinazione di un’obbligazione (Tier 1, Upper Tier 2, Lower Tier 2, Tier 3) ma il concetto di relazione inversa tra prezzo e rendimento nel mercato obbligazionario è indispensabile.

Diventa fondamentale, quindi, capire quanto un “Tipo Finanziario” sia disponibile ad investire parte del proprio tempo e dei propri sforzi per acquisire conoscenze in questa materia.

Progettualità

L’ultima dimensione, fondamentale, è quella relativa alla progettualità. La maggioranza degli investitori non è abituata a ragionare in termini di obiettivi di vita legati ad esigenze finanziarie. Per la mia esperienza diretta, questo non è tanto legato ad una propensione degli investitori, quanto al fatto che le banche ed i vari “venditori della finanza” tendono a sollecitare la “pancia” dei clienti, facendo leva una volta sulla paura ed una volta sull’avidità perché in questo modo è più facile orientare le scelte.

Non c’è dubbio, però, che vi siano “Tipi Finanziari” più o meno sensibili a collegare le proprie scelte d’investimento con i propri progetti di vita. Questo può dipendere sia da una propensione psicologica individuale, sia dalla fase di vita nella quale si trova la persona, che potrebbe rendere più difficoltoso pensare a progetti a lungo termine.

Pianificare, progettare, è un’attività impegnativa, che richiede notevoli energie mentali. Entrano in gioco varie emozioni, talvolta un po’ di ansie, paure ecc...

Non v’è dubbio, però, che questi sforzi siano il miglior investimento che un risparmiatore possa fare per impiegare il proprio denaro affinché possa contribuire a migliorare la qualità della vita e di quella dei propri cari.

Conclusioni

Abbiamo visto come questi 13 “Tipi Finanziari” siano figli di 4 caratteristiche fondamentali per ogni investitore. Nel prossimo articolo inizieremo ad affrontare un primo gruppo di Tipi Finanziari che hanno tutte queste dimensioni in disequilibrio, in una direzione o nell’altra.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

Pubblicato in:

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

7 aprile 2025 11:48

5 aprile 2025 17:16

23 marzo 2025 10:52

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:01

25 febbraio 2025 11:45

2 febbraio 2025 12:04

28 gennaio 2025 11:20

TEMI CALDI

30 aprile 2025 (2 post)

30 aprile 2025 (10 post)

28 aprile 2025 (2 post)

27 aprile 2025 (1 post)

27 aprile 2025 (3 post)

23 aprile 2025 (3 post)

23 aprile 2025 (2 post)

22 aprile 2025 (1 post)

20 marzo 2025 (11 post)

30 aprile 2025 (10 post)

12 marzo 2025 (9 post)

5 marzo 2025 (5 post)

2 aprile 2025 (4 post)

10 aprile 2025 (4 post)

20 febbraio 2025 (4 post)

26 marzo 2025 (4 post)