Come investire in Tesla: un foglio di calcolo per apprendere i segreti dei piani di accumulo dinamici

Nel precedente articolo abbiamo posto delle premesse teoriche che aiutano a comprendere i contenuti di questo articolo. Adesso, tuffiamoci nella pratica e poniamoci le seguenti domande:

Nel precedente articolo abbiamo posto delle premesse teoriche che aiutano a comprendere i contenuti di questo articolo. Adesso, tuffiamoci nella pratica e poniamoci le seguenti domande:

- Volendo investire in Tesla, conviene farlo adesso o è meglio aspettare?

- Quale importo è sensato investire?

- Conviene investire tutto subito o farlo un po’ alla volta?

- Nel caso in cui si voglia farlo gradualmente, come: quante rate, di quale importo e con quale strategia?

Nella seconda parte dell’articolo illustriamo un foglio di calcolo che sarà utile per testare le strategie d’investimento sui dati passati, non solo per Tesla ma in generale.

- Investire ora o attendere? In generale non ci sono evidenze accademiche in grado di dimostrare la capacità di prevedere l’andamento futuro di un titolo e qualunque risposta si può dare a questa domanda è discutibile. In termini di euristiche, il buonsenso dice che investire sui massimi - mediamente - non porta buoni risultati. Naturalmente ci sono le eccezioni. E’ possibile (proprio perché il futuro è incerto) che Tesla continui a salire per ancora giorni o settimane, ma - dopo una salita così vorticosa - è normale che vi sia una discesa pesante. Non è detto che questa discesa porti a prezzi più convenienti di oggi, ma certamente è più “sano” (ovvero per il complesso degli obiettivi medi che un investitore si pone, fra i quali la sua serenità) comprare dopo una forte discesa rispetto al comprare sui massimi.

- Quanto investire? La prima regola fondamentale è che si investe in singole azioni solo il capitale che si è disposti a perdere completamente. Se domani Tesla fallisse e tutti i soldi andassero in fumo, cambierebbe il mio tenore di vita? Ci sono delle cose rilevanti per la mia serenità che non potrò più fare a causa di questo evento? Volendo fare qualche numero, si possono dare alcune regole, ma sempre considerando che non valgono per tutti perché qui ci possiamo riferire solo a casi generali ed astratti.

In un portafoglio diversificato l’investimento in una singola azione non dovrebbe pesare più dell’1% del complesso del portafoglio finanziario. In casi eccezionali si può arrivare al 2%. Ci possono essere invece casi di investitori che hanno delle risposte particolari alla domanda “perché investi” e questi possono scegliere di investire in singole azioni anche molto di più. Se lo fanno devono essere molto consapevoli che questo richiede dei costi informativi rilevanti ed una consapevolezza finanziaria non comune. Per quanto ritenga estremamente improbabile che Tesla fallisca in questo decennio, non è un evento che possa essere escluso. Una probabilità ben più elevata si deve assegnare al fatto che il titolo subisca delle perdite, anche rilevanti, o che per qualche ragione abbia rendimenti deludenti. Non sono gli scenari base, ma comunque con probabilità da considerare. - Tutto-subito o con un piano di accumulo? Dal punto di vista statistico - analizzando solo l’aspetto monetario ed esclusivamente la media - il momento migliore per investire è quando i soldi sono disponibili. Come ho cercato di spiegare nel precedente articolo, però, noi essere umani - per fortuna - non prendiamo decisioni come se fossimo un algoritmo, lo facciamo cercando di considerare una serie di fattori, tra i quali aspetti come il bilanciamento tra rimorsi e rimpianti futuri. L’investimento dilazionato nel tempo è una delle migliori euristiche che si possano applicare in finanza, in particolare nelle fasi in cui i prezzi sono ai massimi storici.

I classici Piani di Accumulo di Capitale (PAC)

Ci sono tanti modi per progettare un piano di acquisto dilazionato nel tempo. Il modo più classico, direi tradizionale, viene chiamato in gergo tecnico DCA, che sta per Dollar-Cost-Averaging, e consiste nell’investire una cifra fissa con una frequenza fissa ed acquistare quindi una quantità variabile di quote in funzione del prezzo che lo strumento avrà in quel momento. In Italia è più conosciuto come PAC che sta per “piano di accumulo di capitale”.E’ una soluzione estremamente semplice, ma anche molto efficace.

E’ validissima per chi non ha particolare interesse nel mondo finanziario e vuole dedicare poco tempo a queste decisioni.

Decidi la cifra che vuoi investire, la frequenza (trimestrale, mensile o addirittura settimanale) e ripeti l’operazione. Alcuni broker consentono di immettere degli ordini programmati per gli ETF.

Una distinzione importante da fare è quella di un piano di accumulo per investire un capitale in formazione, cioè i risparmi che vengono dai propri redditi, oppure un piano di accumulo come scelta strategica per investire un capitale già esistente che però si decide di non investire tutto subito per non correre il rischio di investire poco prima di un crollo.

Un piano di accumulo molto, molto, difficilmente lascerà rimorsi. Al massimo - nel caso in cui si utilizzi come strategia per investire un capitale esistente - potrebbe lasciare un po’ di rimpianti perché investendo subito avremmo potuto avere rendimenti (ma anche rischi) più elevati.

Dal punto di vista psicologico, per alcuni profili, i PAC tradizionali appaiono un po’ noiosi, poco gratificanti. In genere, chi vuole investire in singole azioni, in particolare se si tratta di azioni come Tesla, è anche perché cerca dagli investimenti finanziari delle soddisfazioni di tipo intellettuale, oltre che monetario. Non si deve “demonizzare” questo bisogno, l’importante è soddisfarlo senza penalizzare altri aspetti.

Fra i vantaggi psicologici del PAC tradizionale vi è il fatto che abitua ad investire sempre ed a svincolarsi dai tentativi di prevedere quale sia il “momento giusto” per investire.

Questo, applicato ad investimenti su indici di mercato, è positivo. Applicato su specifiche azioni è meno coerente, poiché la scelta di singole azioni espone a maggiore volatilità ed a valutazioni più chiaramente eccessive in una direzione o nell’altra.

Value Averaging su Tesla

I Piani di Accumulo Dinamici variano l’importo della rata in base a regole predeterminate. L’aspetto in comune con i PAC tradizionali riguarda la sistematicità della strategia, la non discrezionalità nell’agire. Naturalmente c’è una rata base anche in questo caso, ma l’importo varia in funzione del prezzo dello strumento.L’obiettivo quantitativo dei piani di accumulo dinamici è - naturalmente - tentare di massimizzare il tasso interno di rendimento del piano e possono presentare anche altri vantaggi come la riduzione del numero di operazioni e commissioni. Esiste una varietà quasi infinita di piani di accumulo dinamici che si possono progettare in funzione della visione che si ha circa l’investimento target e degli obiettivi che ci si pongono.

La più famosa strategia di piano di accumulo dinamico prende il nome di Value Averaging. Molto poco conosciuta in Italia, ma abbastanza utilizzata nel mondo anglosassone.

Si possono creare diverse versioni di Value Averaging (da ora in poi la chiameremo anche “VA”) ma ciò che le caratterizza tutte è il concetto di “capitale obiettivo”.

Nel PAC tradizionale il capitale da investire è predeterminato, mentre è ignoto il capitale che si otterrà a scadenza. Nel Value Averaging, al contrario, si decide il capitale che si vuole ottenere a scadenza, cioè un “capitale obiettivo”, e si adegua periodicamente l’importo delle rate con l’obiettivo di spendere il meno possibile per ottenere quel capitale. Nella versione originale di questa strategia è prevista anche la vendita delle quote, qualora il capitale sia superiore a quello obiettivo.

Proviamo a fare un esempio molto semplice per familiarizzare con questo approccio che in parte ribalta le logiche di quello tradizionale.

Vogliamo investire 1.000 euro al mese per tre anni in azioni. Il “capitale obiettivo” a scadenza potrebbe essere quindi 36.000 euro. [In genere si ipotizza anche un rendimento obiettivo durante il periodo e quindi il capitale obiettivo a scadenza è superiore alle somme delle rate ipotizzate, ma per mantenere l’esempio più semplice possibile noi consideriamo pari a zero il rendimento obiettivo.]

Adesso ipotizziamo di comprare il primo mese 1000 azioni da 1 euro ciascuna sia con il PAC tradizionale (DCA) che con il piano di Value Averaging.

Completata la prima rata sarà tutto perfettamente uguale. Sia il PAC tradizionale che il VA avranno mille azioni in portafoglio.

Il secondo mese, però, il prezzo delle azioni crolla fino a dimezzarsi (ipotesi estrema, assai improbabile, che utilizziamo solo a fini didattici). Il giorno della seconda rata il PAC tradizionale acquisterà, con i soliti mille euro, 2000 azioni, perché adesso valgono la metà.

Il piano di accumulo dinamico con il VA, invece, comprerà molte più azioni. Il capitale obiettivo, al secondo mese, è pari a 2.000 euro, ma il capitale investito adesso vale solo 500 euro. Per giungere al capitale obiettivo, quindi, bisogna investire 1.500 euro.

Completata la seconda rata quindi - in questa ipotesi estrema - il piano di accumulo tradizionale avrà in portafoglio 3.000 azioni ad un prezzo medio di carico di 0,66. Il piano che segue il VA avrà acquistato 4.000 azioni con un prezzo medio di carico di 0,625 (cioè 2.500 euro spesi diviso 4.000 azioni).

Alla terza rata, il prezzo ritorna esattamente ad un euro. Il nostro PAC, un po’ noiosamente, continua ad acquistare le sue mille azioni. Il value averaging, invece, al terzo mese, ha un capitale obiettivo di 3.000 euro, ma le sue 4.000 azioni valgono 4.000 euro, quindi non solo non investe niente, ma vende 1.000 azioni incassando 1.000 euro.

Si comprende facilmente che man a mano che il tempo passa le due strategie differiscono fortemente. Completata la terza rata - ovviamente in questa ipotesi di scuola - entrambi i piani hanno 3.000 azioni ma mentre il PAC tradizionale ha speso 3.000 euro, il VA ha speso 1.500 euro.

I vantaggi e gli svantaggi del VA sono abbastanza evidenti.

Il principale vantaggio è che tende a far comprare di più a prezzi più bassi ed a vendere a prezzi più alti in modo automatico. Questo porta, matematicamente, a far aumentare il tasso interno di rendimento del capitale investito.

Lo svantaggio principale, però, è che non si sa prima quanto si deve investire (o vendere) e questo è particolarmente scomodo nel caso del risparmio in formazione.

Si possono realizzare diverse forme di VA, la più nota prende il nome di “no-sell” ed in questo caso quando il capitale obiettivo è inferiore al capitale accumulato si decide di non investire, ma neppure di vendere le quote.

Il foglio di calcolo che ho predisposto per questa serie di articoli consente di verificare una variante di piano di accumulo dinamico ispirata al VA pensata per eliminare il problema dell’imprevedibilità della rata particolarmente adatta a titoli molto volatili.

Di seguito indico le regole di questa strategia. Se - leggendole - siete un pochino confusi, non preoccupatevi (giocando) con il foglio di calcolo sarà tutto molto semplice.

- Inizialmente si sceglie la durata del piano, la frequenza delle rate, il capitale complessivo (e/o l’importo della rata) ed un tasso di rendimento mensile che consente di determinare il capitale obiettivo. Si può anche scegliere una combinazione di capitale iniziale più un importo aggiuntivo che si desidera investire ad ogni rata.

- Alla data programmata per la rata, si investe solo se il prezzo dell’azione è almeno del 5% inferiore rispetto al prezzo massimo raggiunto dal titolo. Se questa regola non è rispettata, nel caso in cui si è deciso di accumulare risparmio, la rata non investita va ad accumularsi per determinare l’importo massimo investibile.

- Nel caso in cui, applicando la regola precedente, si possa investire, si determina il capitale obiettivo (applicando il tasso di rendimento mensile scelto nel punto 1) e - sottraendo il valore attuale dell’investimento - si calcola la rata teorica da investire. Se il capitale disponibile (cioè la somma dell’eventuale capitale iniziale e delle rate non investite) è inferiore alla rata teorica si investe la rata teorica, altrimenti si investe il capitale disponibile.

- Nel caso in cui il capitale obiettivo sia inferiore al capitale accumulato, non solo non si vende nessuna azione ma, nel caso in cui il prezzo sia inferiore del 20% dal massimo raggiunto, si investe il 50% del capitale disponibile.

Attraverso il foglio di calcolo che illustreremo in seguito è possibile analizzare i risultati dell’applicazione di queste semplici regole non soltanto su Tesla ma su qualunque azione si desideri in un periodo di tempo a propria scelta. Dopo vedremo meglio come fare.

Piano di Accumulo Dinamico a Multipli di Rate su Tesla

Come abbiamo scritto nel precedente articolo, le euristiche sono molto spesso più efficaci delle formule matematiche. Nel caso del Value Averaging il calcolo del capitale obiettivo non è una formula complessa che implica assunzioni che in futuro potrebbero non verificarsi, ma si può comunque semplificare il calcolo applicando dei semplici moltiplicatori.Ad esempio.

Se il prezzo è sceso dai massimi meno del 5% non si investe e si accumula la rata.

Se è sceso di più del 5% (ma di meno del 20%) si investe la rata stabilità.

Se è sceso di più del 20%, (ma meno del 30%), si investe - nei limiti del capitale disponibile - il doppio della rata. Oltre il 30% si triplica la rata, oltre il 40% si quadruplica, oltre il 50% si quintuplica ed oltre il 60% si decuplica.

Come nel caso delle regole per il piano di accumulo dinamico ispirato al VA, anche in questo caso si investe il capitale disponibile che viene accumulato o attraverso un capitale messo a disposizione inizialmente e/o attraverso l’accumulo delle rate durante i periodi in cui il prezzo non è distante dai massimi di meno del 5%.

Questa strategia è più adatta a chi ha già maturato una certa esperienza sui mercati finanziari, segue molto l’azione, e ritiene di avere la sensibilità per valutare eventuali modifiche del moltiplicatore da applicare in caso di situazioni particolari. Il vero obiettivo di questa strategia è quello di cercare il momento migliore per investire tutta la liquidità disponibile. Quindi la simulazione del foglio di calcolo non può tenere in considerazione questo aspetto e talvolta mostra risultati inferiori rispetto al VA.

Il problema del prezzo delle azioni

Nel caso specifico di Tesla, a complicare le cose - specie per piccoli investitori - c’è il fatto che una singola azione ormai abbia superato i mille dollari. I normali investitori, se vogliono pensare ad un piano di acquisto dilazionato con frequenza mensile, dovranno usare i servizi che consentono di acquistare le frazioni di azioni. In questo caso è importante capire bene cosa si sta facendo, perché i broker che consentono di investire in frazioni di azioni, in genere, non stanno facendo acquistare realmente le azioni, ma i così detti, CFD, cioè “contratti per differenza” perché non si sta acquistando realmente l’azione, ma uno strumento collegato all’azione con un profilo di rischio diverso perché la controparte non è Tesla. In molti casi è un rischio del tutto ragionevole, ma in finanza è sempre importante in primo luogo fare scelte pienamente consapevoli. In questi casi, rivolgersi ad un professionista indipendente può aiutare a chiarirsi le idee prima di operare.Alcuni broker che consentono di negoziare frazioni di azioni non applicano il regime fiscale del risparmio amministrato e ciò significa che poi si debba fare autonomamente il calcolo della tassazione (con vantaggi e svantaggi).

Periodo, frequenza e numero di rate

Le due strategie proposte in questo articolo hanno lo scopo fondamentale di provare ad investire maggiormente durante le discese del prezzo del titolo, partendo dalla considerazione che Tesla è un titolo particolarmente volatile. Per le ragioni che ho provato ad illustrare nel primo articolo di questa serie, è ragionevole attendersi che questa volatilità continui per molto tempo ancora. Per questa ragione è fondamentale avere un periodo ragionevolmente lungo di tempo, almeno tre anni, per costruire la posizione ed un periodo molto più lungo, direi almeno sette anni, per dare all’azienda la possibilità di sviluppare una buona parte dei suoi progetti, sicuramente nel campo della guida autonoma e del “trasporto come servizio” ed in quello della produzione, accumulazione e distribuzione di energia.Nel foglio di calcolo ho voluto mostrare la differenza fra un piano di accumulo a rate settimanali e quello a rate mensili. La differenza non è apprezzabile. Sul piano strettamente teorico minore la frequenza e maggiore dovrebbe essere il rendimento, ma nella realtà dei fatti questa differenza non si percepisce.

Ritengo che la frequenza mensile rimanga quella più ragionevole.

Sul tema dell’importo dell’investimento rimando al punto 2 del primo paragrafo.

Il foglio di calcolo e qualche test

Ho realizzato un foglio di calcolo che consente di testare le due strategie proposte confrontandole con il tradizionale piano di accumulo di capitale in un periodo di tempo e su un titolo a proprio piacimento.La caratteristica di questo foglio è quella di utilizzare i dati aggiornati grazie alla funzione GoogleFinance. In futuro, quindi, chi lo vorrà potrà continuare ad usarlo per verificare come sarebbero andate le cose.

Il foglio non può essere scaricato, ma posso condividerlo con i lettori che lo desiderano (se sono semplici investitori, non professionisti del settore).

Vi chiedo di inviarmi una breve presentazione attraverso un messaggio privato sul mio profilo LinkedIn, indicando chi siete e l’utilizzo che pensate di fare di questo strumento. Per la condivisione è necessaria anche una email, preferibilmente di Gmail.

Vediamo come impostare il foglio di calcolo. Nel link sono presenti diversi fogli.

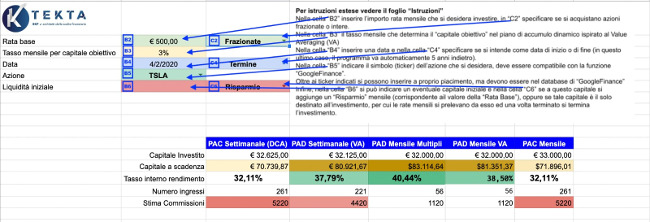

Quello nel quale impostare i dati si chiama “Copertina” e si può vedere nell’immagine che segue.

Nella cella B2 si inserisce l’importo della rata mensile che si desidera investire, mentre nella cella a fianco (C2) si sceglie fra l’opzione “Frazionate” o “Intere” che si occupa del problema del prezzo dell’azione di cui abbiamo scritto sopra. Da notare che nel caso in cui si usino azioni intere, il PAC tradizionale è semplicemente impossibile, mentre il piano di accumulo dinamico - pur non essendo il massimo - è pur sempre realizzabile. I valori sono espressi in euro, ma in realtà dipende dalla quotazione del titolo che si sceglie. Con Tesla, ad esempio, il prezzo è in dollari ed il programma non si occupa del cambio, semplicemente leggete “dollari” dove vedete il simbolo dell’euro. Ai fini del test la cosa è irrilevante.

Nella cella B2 si inserisce l’importo della rata mensile che si desidera investire, mentre nella cella a fianco (C2) si sceglie fra l’opzione “Frazionate” o “Intere” che si occupa del problema del prezzo dell’azione di cui abbiamo scritto sopra. Da notare che nel caso in cui si usino azioni intere, il PAC tradizionale è semplicemente impossibile, mentre il piano di accumulo dinamico - pur non essendo il massimo - è pur sempre realizzabile. I valori sono espressi in euro, ma in realtà dipende dalla quotazione del titolo che si sceglie. Con Tesla, ad esempio, il prezzo è in dollari ed il programma non si occupa del cambio, semplicemente leggete “dollari” dove vedete il simbolo dell’euro. Ai fini del test la cosa è irrilevante. Nella cella B3 si indica il tasso mensile da utilizzare per determinare il capitale obiettivo.

Come potrete vedere da soli non è un parametro così rilevante come si potrebbe credere a prima vista. Io consiglio di applicare un tasso tra zero ed il 3%. Il 3% per azioni estremamente volatili e con potenziali di crescita molto elevati. Per panieri di azioni come gli ETF o azioni molto tradizionali si può anche lasciare zero. Non cambierà molto.

Arriviamo alla cella B4 nella quale si deve inserire una data.

Ho previsto due modalità di funzionamento in relazione al periodo di confronto.

Se nella cella C4 si sceglie “Termine”, la data inserita nella cella B4 viene interpretata come quella della fine del periodo di analisi, quindi il foglio calcolerà automaticamente la data iniziale andando 5 anni indietro.

Viceversa, se nella cella C4 si sceglie l’opzione “Inizio” allora la data in B4 è considerata quella di inizio periodo ed automaticamente considera la data di oggi come quella di fine.

Nel caso in cui le quotazioni disponibili iniziassero da una data successiva rispetto a quella inserita (o calcolata) come inizio, il foglio utilizza la prima data disponibile.

C’è da considerare che si utilizzano quotazioni settimanali e quindi la data di inizio e di fine sarà quella del venerdì della settimana indicata con la data.

Nel caso in cui si inserisca una data di inizio troppo indietro nel tempo, poiché al momento il foglio è progettato per calcolare un massimo di 10 anni, il foglio calcola la data di termine affinché il periodo duri al massimo 10 anni.

Ultimo dato indispensabile da indicare è ovviamente il codice del titolo, che va inserito nella cella B5. Il foglio prevede una casella a discesa con alcuni codici (detti ticker) predefiniti di alcune azioni famose. L’ultimo della lista (codice “SWDA”) è un ETF di azioni mondiali. Le strategie dei piani di accumulo descritte in questo articolo sono progettate avendo in mente l’investimento in azioni con tassi di crescita potenziali molto rilevanti e grande volatilità, ma ci si può divertire a fare simulazioni con qualsiasi azione. Per trovare il ticker di un’azione o un ETF che si ha in mente si può cercare direttamente sul sito Google Finance.

Infine, opzionalmente è possibile indicare nella cella B6 un capitale iniziale con il quale partire. Anche per questo aspetto ho previsto due opzioni. Se nella cella C6 si sceglie l‘opzione “Risparmio” allora per la simulazione del PAC tradizionale il capitale verrà tutto investito all’inizio e per le rate successive si investirà la rata base prevista dal piano. Al contrario, nella simulazione delle due strategie dinamiche, il capitale iniziale va ad aumentare la liquidità disponibile, ma non viene investito tutto all’inizio. Questo per testare se ed eventualmente in quali contesti la dinamicità dei piani siano preferibili all’investimento in un’unica soluzione.

Se nella cella C6 si sceglie l’opzione “capitale”, allora anche nel PAC tradizionale si investe attingendo dal capitale iniziale e quando il capitale finisce termina anche il PAC, come per gli altri due piani dinamici.

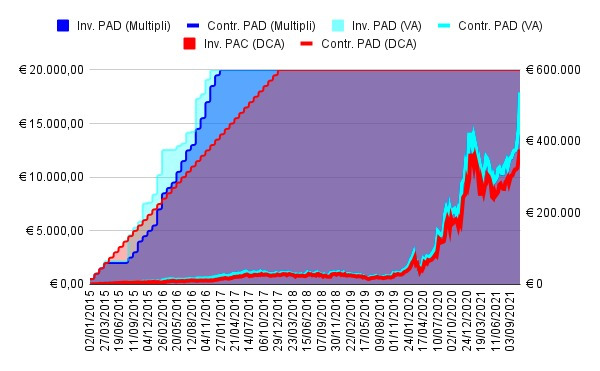

Questa modalità è utile anche per testare l’ipotesi di un periodo di accumulo ed un periodo di investimento. Ad esempio, ipotizziamo di essere a gennaio del 2015 e di voler investire 20 mila dollari. Invece di farlo in un’unica soluzione si sceglie di farlo attraverso un piano di accumulo con rate base di 500 dollari, quindi 3 anni e 4 mesi con il PAC tradizionale.

Impostiamo tutti i dati nel nostro foglio di calcolo e vediamo il grafico con i risultati.

Si può vedere che i Piani di Accumulo dinamici investono tutto nella metà del tempo del PAC tradizionale, ma la cosa interessante è che in questa simulazione il prezzo medio di carico è inferiore al prezzo iniziale. Infatti, investendo 20 mila dollari ad inizio gennaio 2015, al prezzo di 43,8 dollari ad azione si avrebbero 455 azioni. Attraverso il piano dinamico ispirato al VA, invece, si acquistano 482 azioni mentre con il piano basato sui multipli avremmo comprato appena un’azione in meno. Nel caso del PAC, invece, avremmo comprato 415 azioni. Una differenza di oltre 70 mila dollari (ai prezzi attuali) rispetto ai piani dinamici e di circa 45 mila dollari in meno rispetto all’investimento in un’unica soluzione.

Si può vedere che i Piani di Accumulo dinamici investono tutto nella metà del tempo del PAC tradizionale, ma la cosa interessante è che in questa simulazione il prezzo medio di carico è inferiore al prezzo iniziale. Infatti, investendo 20 mila dollari ad inizio gennaio 2015, al prezzo di 43,8 dollari ad azione si avrebbero 455 azioni. Attraverso il piano dinamico ispirato al VA, invece, si acquistano 482 azioni mentre con il piano basato sui multipli avremmo comprato appena un’azione in meno. Nel caso del PAC, invece, avremmo comprato 415 azioni. Una differenza di oltre 70 mila dollari (ai prezzi attuali) rispetto ai piani dinamici e di circa 45 mila dollari in meno rispetto all’investimento in un’unica soluzione. In questo caso, investire in modo dilazionato attraverso i piani dinamici, non solo ha diminuito il rischio, ma ha anche aumentato il rendimento finale.

Non è quello che dobbiamo aspettarci in generale con gli acquisti dilazionati nel tempo, ma se i primi anni del piano sono molto negativi è normale che accada. I piani proposti in questo articolo sono progettati proprio a questo scopo.

Funzionano particolarmente bene con azioni molto volatili come Tesla, ma nel caso in cui il primo periodo dell’investimento sia molto negativo, darebbero comunque un eccellente risultato anche con indici.

20 mila euro investiti nel gennaio 2011 nell’ETF sulle azioni mondiali sarebbero diventati oggi 69.814 euro investendo in un’unica soluzione. Con un PAC tradizionale a 500 euro al mese sarebbero diventati 65.112 (con un tasso interno di rendimento del 13,46%). Attraverso il piano di accumulo dinamico ispirato al VA sarebbero diventati 70.699 (con un tasso interno di rendimento del 14,5%). Da notare anche che il piano di accumulo dinamico ha investito solo 12 rate contro le 40 del PAC tradizionale.

In condizioni di mercato crescente durante tutto il piano, naturalmente, i piani di accumulo genereranno un capitale a scadenza inferiore. Questo svantaggio, però, può essere abbondantemente recuperato dal fatto che investendo attraverso un piano di accumulo si possono destinare alle azioni quote decisamente più elevate di quelle che si investirebbero con il rischio di veder crollare il mercato dopo pochi mesi.

In conclusione, i piani di accumulo dinamici sono un’eccellente euristica che ogni investitore dovrebbe conoscere e praticare. Hanno una grande flessibilità e - rispetto ai PAC tradizionali - sono anche molto più gratificanti sul piano psicologico.

Spero, con questo articolo ed il foglio di calcolo associato, di aver dato un contributo affinché tu, caro lettore, possa iniziare ad utilizzare questa euristica nei tuoi piani d’investimento.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti