Finanza Olistica e relazioni di aiuto professionali

Nel 2018 scrissi un articolo dal titolo #PerUnaFinanzaOlistica. Da allora, il termine Finanza Olistica, da semi sconosciuto e riservato ad una nicchia molto ristretta di persone, piano piano, si sta creando il suo spazio nel panorama dell’informazione di settore.

Nel 2018 scrissi un articolo dal titolo #PerUnaFinanzaOlistica. Da allora, il termine Finanza Olistica, da semi sconosciuto e riservato ad una nicchia molto ristretta di persone, piano piano, si sta creando il suo spazio nel panorama dell’informazione di settore.

Il merito di aver introdotto il termine “Olistico” nella letteratura scientifica finanziaria, ed in particolare in quella relativa alla gestione di portafogli finanziari, è di un eccellente ricercatore Italiano, Nicola Zanella, uno dei migliori nel campo della finanza che ho il piacere di conoscere. Nel 2014 scrisse un articolo su una delle pochissime riviste peer review che si occupano di finanza, il Journal of Wealth Management, dal titolo “The Financial Risks Pyramid: Taking a Holistic Approach to Financial Advice” (che io sappia si tratta dell’unico ricercatore italiano ad avere 4 articoli pubblicati in riviste peer review nel settore). Il termine “Olistico” utilizzato da Zanella in quell’articolo si riferiva all’integrazione in un unico framework delle sei principali aree nelle quali si annidano rischi che si ripercuotono sugli aspetti finanziari di un investitore (morte, liquidità, credito, proprietà, tenore di vita e raggiungimento delle proprie aspirazioni).

Da allora, il termine “Holistic Finance”, corrispondente al nostro “Finanza Olistica”, ha iniziato a diffondersi sempre di più, in particolare nei paesi anglofoni.

Naturalmente viene utilizzato nel modo più disparato ed in riferimento a concetti anche molto diversi fra loro. Spesso strizzando l’occhio agli aspetti di mero marketing.

Purtroppo è proprio il termine “olistico” in generale che viene utilizzato in modo assai ambiguo e talvolta fuorviante un po’ in tutti i settori.

In questo articolo desidero illustrare a cosa ci riferiamo quando parliamo di “Finanza Olistica” in relazione alla Consulenza Finanziaria. Il concetto abbraccia anche quello utilizzato originariamente da Nicola Zanella, ma è più ampio.

RELAZIONE DI AIUTO PROFESSIONALE

Esistono varie tipologie di consulenza finanziaria che ho descritto in maniera articolata in questa serie di sei articoli .La forma più involuta, ma purtroppo anche di gran lunga più diffusa, è la consulenza strumentale alla vendita di prodotti o servizi finanziari. La forma più evoluta è la consulenza finanziaria olistica . Quest’ultima rientra nel vasto concetto di “relazione d’aiuto professionale”. L’autore che ha maggiormente contribuito a teorizzare questo concetto è lo psicologo Carl Rogers che definiva la relazione di aiuto professionale come: “una situazione in cui uno dei partecipanti cerca di favorire in una o ambedue le parti, una valorizzazione maggiore delle risorse personali del soggetto ed una maggior possibilità di espressione.”

Lo scopo del consulente finanziario olistico è quello di promuovere nel suo cliente una maggiore consapevolezza finanziaria olistica. Con questo termine ci riferiamo a qualcosa di più della semplice conoscenza di alcuni concetti. Facciamo un esempio, l’importanza di puntare al lungo termine negli investimenti finanziari è una delle propensioni fondamentali per avere risultati estremamente soddisfacenti negli investimenti. Non basta però semplicemente dirlo ai clienti. Un formatore finanziario potrà spiegare questi concetti attraverso qualche slide, citando un po’ di dati statistici, ecc. Un buon consulente finanziario olistico, invece, induce, col tempo, nel cliente delle esperienze emozionali correttive (Franz Alexander) che fissano nella consapevolezza del cliente questo aspetto il quale non è più solo un concetto, ma parte del suo vissuto.

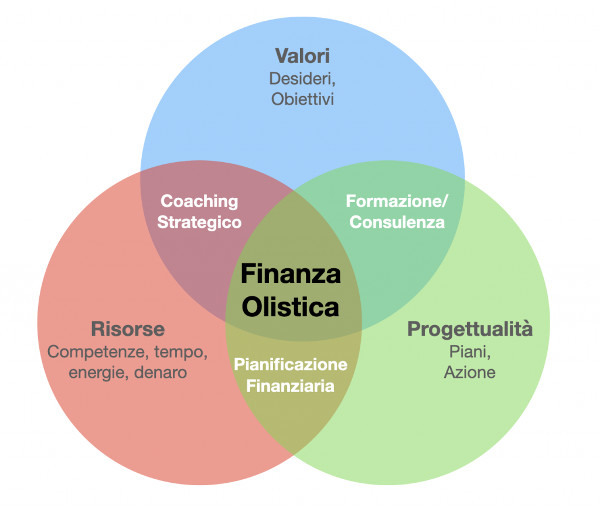

Ci sono tre aree nelle quali le relazioni di aiuto professionale in genere agiscono.

Ci sono tre aree nelle quali le relazioni di aiuto professionale in genere agiscono. La prima la possiamo chiamare l’area dei Valori. Riguarda tutto ciò che “muove” una persona, i suoi desideri, i suoi obiettivi. La relazione di aiuto professionale, in genere, contribuisce a fare chiarezza su quest’area e a renderla il più possibile autentica, integrata con il proprio sé.

La seconda area riguarda il campo delle risorse individuali. In questo settore, le relazioni di aiuto professionali tengono a promuovere la crescita delle competenze del cliente, il più proficuo utilizzo del suo tempo, delle sue energie ed anche delle sue risorse economiche, in genere del denaro.

La terza area è quella della progettualità, cioè la capacità di tradurre in Piani di Azione gli obiettivi e le risorse che fanno parte dell’individuo.

Queste tre aree sono sempre integrate ed è impossibile pensare di lavorare su un’area senza occuparsi anche, in misura maggiore o minore di altre aree.

Ci sono tanti tipi di relazioni professionali (più o meno definibili come “relazioni di aiuto” nel senso proposto da Carl Rogers) che prendono nomi diversi a seconda della aree nelle quali sono maggiormente concentrate.

Quelle che si occupano principalmente di armonizzare l’area delle risorse individuali con quelle dei valori, in genere vengono definite coaching o counselling. Fra questi, sono pochi coloro hanno uno specifico focus finanziario.

Quando il focus è più orientato all’area della progettualità e l’area dei Valori viene interessata solo per una generica definizione degli obiettivi, le relazioni professionali sono di tipo più “tradizionale”, legate alla formazione o alla consulenza tipicamente intesa, cioè quella “dell’esperto”. In questa area ci sono, ad esempio, i formatori finanziari e coloro che si occupano di consulenza finanziaria cosiddetta “generica”, cioè quella non regolamentata.

All’incrocio fra l’area delle risorse e quella della progettualità, nel campo della finanza, ci sono i consulenti finanziari che intendono la professione prevalentemente come pianificatori finanziari .

CONSULENZA FINANZIARIA OLISTICA

La consulenza finanziaria olistica, quando è una vera relazione di aiuto, si caratterizza per il fatto di essere equi centrata rispetto a tutte e tre le aree che abbiamo visto sopra. Indubbiamente si occupa dell’area delle risorse – come abbiamo visto nell’accezione proposta nel 2014 da Nicola Zanella – con una prospettiva integrata, appunto “olistica” occupandosi del capitale umano, degli immobili, dei vari rischi collegati. Il denaro, però, è visto come un mezzo e non come un fine. Quindi sicuramente è un aspetto importante, ma non il più importante.Si occupa molto anche dell’area dei valori, ma la consulenza non è certamente incentrata sugli aspetti psicologici. La definizione degli obiettivi di vita è funzionale alla creazione del piano finanziario. E’ un lavoro molto meno strutturato di quello tipico dei counselor.

Infine, si occupa certamente dell’area della progettualità, ma – anche in questo caso – tende ad applicare semplici euristiche fast & frugal (Gerd Gigerenzer) piuttosto che complessi piani basati su matematica e statistica, proprio perché il focus del piano è generare quelle esperienze emozionali correttive che costituiscono lo sviluppo della consapevolezza finanziaria, vero cuore della consulenza finanziaria olistica.

CONCLUSIONI

La consulenza finanziaria, in Italia ma più in generale nel mondo, è in trasformazione sia per ragioni normative, sia perché dal 2008 in poi la finanza è profondamente cambiata ed è destinata a cambiare ancora. Sono molte le direttrici che questo cambiamento sta prendendo, a nostro avviso, una delle più interessanti è quello della finanza olistica, intesa nell’accezione che abbiamo provato ad illustrare in questo articolo.ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti