Tesi non ortodosse sull’inflazione (parte 1)

Ieri sera si è tenuto il secondo incontro del “Club degli investitori Adulti” ed il tema è stato l’inflazione. Abbiamo parlato - fra l’altro - del concetto di inflazione core, di inflazione attesa e break-even inflation rate, delle obbligazioni legate all’inflazione e della differenza fra BTP Italia e BTPei, infine alcuni accenni alla funzione dell’Oro in chiave di protezione dall’inflazione.

Ieri sera si è tenuto il secondo incontro del “Club degli investitori Adulti” ed il tema è stato l’inflazione. Abbiamo parlato - fra l’altro - del concetto di inflazione core, di inflazione attesa e break-even inflation rate, delle obbligazioni legate all’inflazione e della differenza fra BTP Italia e BTPei, infine alcuni accenni alla funzione dell’Oro in chiave di protezione dall’inflazione. I feedback che ho ricevuto sono stati molto positivi. Per questo ho pensato che potrebbe essere utile organizzare un webinar più ampio, ma sempre riservato ai soci sostenitori dell’Aduc, da svolgere intorno a metà maggio.

Maggiori informazioni in conclusione.

Nel frattempo, desidero proporre un ciclo di tre articoli nel quale presento due tesi non convenzionali contrapposte sul futuro dell’inflazione e nell’articolo finale trarrò le conclusioni più operative sulle strategie di portafoglio che potrebbero essere più adatta per proteggere i propri risparmi, nel lungo termine, sia che vi sia una deriva inflazionistica che si tramuti in una stagflazione, sia che la fiammata attuale dell’inflazione possa spegnersi nell’arco di qualche trimestre.

L’inflazione non sfuggirà fuori controllo

Accenniamo brevissimamente alla tesi mainstream, quella implicita nell’operato della Federal Reserve e della BCE. Sostanzialmente si ritiene che l’inflazione sia dovuta all’aumento del costo dell’energia ed ai problemi di approvvigionamento che hanno lasciato in eredità la crisi sanitaria. Un graduale, ma deciso, innalzamento dei tassi d’interesse insieme al ritorno dei prezzi del petrolio a prezzi ragionevoli, dovrebbero riportare l’inflazione un po’ sopra il 2% per qualche anno, ma sempre ben al di sotto dei livelli attuali, non creando grandi disagi all’economia. Già a partire dalla fine di quest’anno, le banche centrali si attendono un regredire dell’inflazione. Questo è ciò che sostiene la maggioranza degli economisti più “allineati” con le teorie economiche accademicamente più validate.

Le banche centrali non vedono il problema del ciclo di lungo termine del debito

Il primo punto di vista non convenzionale che presentiamo è proposto da Ray Dalio, un investitore di successo molto famoso che usa la storia come strumento per leggere il futuro dell’economia e dei mercati finanziari. Per quanto stimi molto Ray Dalio, come tutti in passato tante delle sue previsioni non si sono rivelate corrette almeno nel breve termine. Altre volte invece ha fatto previsioni in controtendenza che si sono rivelate azzeccate.

Ha una certa tendenza a prevedere andamenti molto negativi. Sicuramente è un punto di vista molto utile da ascoltare e comprendere, ma è anche necessario controbilanciare e soppesare il suo pensiero, soprattutto nelle conseguenze.

Il punto di vista di Ray Dalio si può comprendere solo se conosciamo la sua teoria dei cicli economici. E’ una teoria che da molti economisti è guardata con sufficienza. Non è presa seriamente in considerazione anche perché non è formulata con tutti i crismi tipici delle teorie economiche accademiche. Su YouTube c’è un video in italiano di 30 minuti che descrive questa teoria, ritengo che siano 30 minuti spesi bene.

Essenzialmente, il punto di vista di Ray Dalio sostiene che le banche centrali non stanno prestando sufficiente attenzione al problema del ciclo di lungo termine del debito.

Non vi stanno prestando sufficiente attenzione per la semplice ragione che non è un concetto accademico riconosciuto. Ray Dalio sostiene che vi sono cicli del debito legati ai normali cicli economici della durata media intorno ai 5 anni (ma vi sono cicli molto più brevi e molto più lunghi). Durante il ciclo c’è un incremento del debito e poi un decremento, ma il livello minimo di un normale ciclo è sempre più alto del livello minimo del ciclo precedente. Questo alimenta un ciclo di lungo termine, che può durare molte decine di anni e per questo normalmente non è preso in considerazione (essendo fenomeni che nella vita media di una persona possono non capitare mai e se accadono vengono vissuti come fatti mai accaduti in passato, mentre nella storia sono accaduti diverse altre volte, anche se in forme adatte a quel periodo storico).

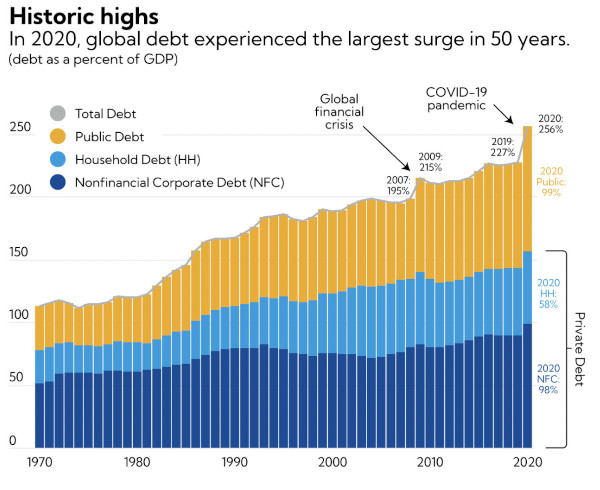

Ad un certo punto il debito complessivo diventa insostenibile per l’economia ed è necessario ridurlo drasticamente. La grande crisi finanziaria del 2009 potrebbe essere letta in questa chiave. A metà degli anni 2000 avevamo raggiunto oltre il 200% del prodotto interno lordo mondiale, poi c’è stata una riduzione che avrebbe condotto alla grande crisi finanziaria del 2009 la quale ha spinto il debito fino al 2015%, per scendere un po’ nei pochi anni successivi e ritornare a salire ai livelli attuali che hanno superato il 250%!

Il grafico seguente mostra l’andamento del debito mondiale negli ultimi 50 anni secondo il fondo monetario internazionale.

Vi sono varie tecniche per ridurre questo debito, ma tutte hanno dei costi sociali importanti. Per un po’ di tempo il problema si tende a rimandare (come abbiamo fatto dopo il 2008 ed in tutti questi anni) essenzialmente immettendo nuova moneta nel sistema e abbassando il costo del servizio per il debito. Arriva un punto, però, che questo non è più sostenibile.

Vi sono varie tecniche per ridurre questo debito, ma tutte hanno dei costi sociali importanti. Per un po’ di tempo il problema si tende a rimandare (come abbiamo fatto dopo il 2008 ed in tutti questi anni) essenzialmente immettendo nuova moneta nel sistema e abbassando il costo del servizio per il debito. Arriva un punto, però, che questo non è più sostenibile.Secondo Ray Dalio la crescita dell’inflazione non è solo un problema temporaneo. E’ vero che nell’immediato c’è il problema dell’energia e della catena di approvvigionamento, ma più in profondità c’è il problema del disequilibrio fra i beni e servizi prodotti e la quantità di potere d'acquisto disponibile nel sistema economico. Il debito, di fatto, è una forma di potere d’acquisto.

Secondo Ray Dalio, quindi, dovremo passare in un modo o nell’altro dal risolvere il problema di fondo che è l’eccesso di debito. Ridurre questo debito è qualcosa di estremamente doloroso per il sistema economico, nel breve termine, ma salutare (e soprattutto inevitabile) nel lungo termine. Per chi non ha problemi con l’inglese, consiglio di legge/ascoltare questa conversazione fra Larry Summers (ex segretario del tesoro USA) e Ray Dalio nel quale si accenna anche ai timori di stagflazione.

Conclusione

Nel prossimo articolo proporremo una tesi opposta sempre proveniente da ambienti meno convenzionali ma con argomentazioni molto solide e stimolanti. Nel frattempo invito tutti i lettori che volessero partecipare ad un webinar sul tema dell’inflazione che affronti gli argomenti, più tradizionali, indicati in apertura di questo articolo, a contarmi direttamente sul mio profilo LinkedIn (inviandomi una richiesta di contatto e indicando nel messaggio di contatto che vorreste partecipare). Se non usate LinkedIn potete commentare nei post che richiamano questo articolo, oppure nei commenti sul sito Aduc Investire Informati o ancora inviando una richiesta attraverso questo modulo che ho creato appositamente. Insomma, fatemi pervenire il vostro interesse sapendo che per partecipare sarà comunque richiesto di essere socio sostenitore Aduc. Se riceverò almeno un ventina di manifestazioni di interesse, la prossima settimana fisseremo la data e l’orario preciso ed apriremo ufficialmente le iscrizioni.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti