Azionario sopravvalutato: che fare? - parte 1

Con lo S&P500 che ha superato la soglia psicologica dei 6.000 punti, ho deciso di scrivere una serie di articoli su come gestire le fasi in cui si percepisce euforia nei mercati. Essendo ogni giorno a contatto con gli investitori, noto chiaramente che si sta diffondendo quella che negli USA chiamano FOMO (Fear Of Missing Out) – ossia la paura di perdere opportunità di guadagno.

Con lo S&P500 che ha superato la soglia psicologica dei 6.000 punti, ho deciso di scrivere una serie di articoli su come gestire le fasi in cui si percepisce euforia nei mercati. Essendo ogni giorno a contatto con gli investitori, noto chiaramente che si sta diffondendo quella che negli USA chiamano FOMO (Fear Of Missing Out) – ossia la paura di perdere opportunità di guadagno.Questa serie di articoli sarà suddivisa in tre parti. In questa prima parte spiegheremo perché è così difficile e importante gestire queste fasi e daremo alcuni primi consigli pratici. Nel prossimo articolo parleremo delle valutazioni, cercando di spiegare quali strumenti utilizzare per comprendere se l'azionario è effettivamente sopravvalutato e distinguendo tra semplice sopravvalutazione ed euforia irrazionale. Nell'ultima parte forniremo indicazioni pratiche più dettagliate, distinguendo tra diverse situazioni: chi è già investito (e in che misura) e chi non è ancora investito in azioni, ma ha la possibilità e la volontà di farlo.

Perché è difficile operare con gli indici ai massimi?

Il titolo di questa serie parla di azioni sopravvalutate. Come vedremo meglio nel prossimo articolo, non è affatto certo che le azioni siano sopravvalutate, poiché il concetto di sopravvalutazione varia notevolmente in base ai criteri utilizzati. Anche adottando un singolo criterio, non si potrebbe mai decretare che tutte le azioni siano sopravvalutate. Infine, anche ammettendo che le azioni nel loro complesso siano sopravvalutate, il prezzo può continuare a salire per molto tempo, nonostante la valutazione elevata.

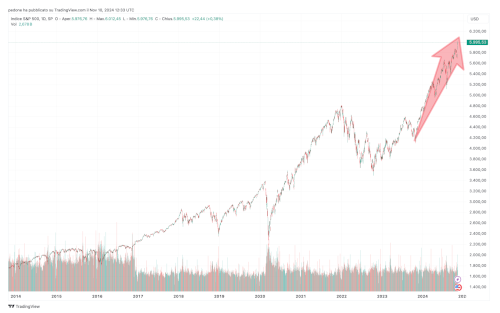

Sebbene il concetto di sopravvalutazione sia discutibile, è innegabile che le azioni, in particolare quelle a larga capitalizzazione USA, siano sui massimi e che abbiano avuto una crescita notevole e insolita nell'ultimo periodo. Nell'ultimo anno, ossia da novembre 2023, lo S&P500 ha registrato un aumento di oltre il 45%. Dall'inizio di quest'anno, l'aumento è di circa il 27%. Durante quest'anno non ci sono state correzioni significative (superiori al 10%) che abbiano messo seriamente in discussione il trend ascendente. Il grafico dello S&P500 degli ultimi 10 anni illustra bene questo concetto, mostrando una freccia che indica la crescita dell'ultimo anno.

Da un certo punto di vista, gestire situazioni di questo tipo è più difficile rispetto a gestire situazioni in cui gli indici scendono, anche in modo marcato. L'unico modo per farsi male con gli indici al ribasso è vendere, ma investitori un po' esperti o supportati da consulenti, anche senza grande esperienza, escludono la possibilità di vendere quando i prezzi sono scesi del 20% (o più) dai massimi. Durante un mercato orso, le alternative effettivamente praticabili sono essenzialmente due: stare fermi o comprare. Entrambe queste opzioni non causano danni nel lungo termine.

Da un certo punto di vista, gestire situazioni di questo tipo è più difficile rispetto a gestire situazioni in cui gli indici scendono, anche in modo marcato. L'unico modo per farsi male con gli indici al ribasso è vendere, ma investitori un po' esperti o supportati da consulenti, anche senza grande esperienza, escludono la possibilità di vendere quando i prezzi sono scesi del 20% (o più) dai massimi. Durante un mercato orso, le alternative effettivamente praticabili sono essenzialmente due: stare fermi o comprare. Entrambe queste opzioni non causano danni nel lungo termine.Al contrario, quando gli indici raggiungono massimi storici, dopo una forte crescita, si possono causare danni significativi al portafoglio sia comprando che vendendo. Stare fermi, salvo casi rari di cui parleremo approfonditamente in questa serie, è quasi sempre la scelta migliore, ma anche la più difficile da sostenere psicologicamente. Per questo motivo, gestire le fasi di forte rialzo è più complesso rispetto a gestire le fasi di forte discesa.

Farsi male vendendo...

Un detto molto popolare in finanza recita: “Nessuno è mai fallito prendendo un profitto”. Sebbene accattivante, questo aforisma può trasmettere un messaggio profondamente errato. Lo scopo dell'investimento in azioni è generare rendimenti significativamente superiori a quelli delle obbligazioni nel lungo termine. Fallire questo obiettivo significa fallire l'intero progetto di investimento. Certamente, un mancato rendimento non è dannoso quanto una perdita nominale, ma correre i rischi legati all'investimento azionario per poi non ottenere, nel lungo termine, i rendimenti attesi dovrebbe essere considerato un fallimento del progetto d'investimento.

Vendere solo perché l'azionario è sui massimi significa precludersi una parte molto significativa dei rendimenti. Le azioni realizzano la maggior parte del loro rendimento durante fasi prolungate di rialzo che, mentre si vivono, sono spesso percepite come eccessive.

Ripeto spesso, nei miei articoli, che nel mercato azionario i crolli sono eventi, mentre le salite sono processi. I crolli sono in genere violenti e durano relativamente poco (da pochi mesi a un paio d'anni al massimo), mentre le salite possono durare per molti anni. Talvolta possono avvenire rialzi violenti, specialmente per singole azioni, ma la caratteristica principale è che tendono a durare molto più di quanto sembri ragionevole.

Il fatto che un indice azionario diversificato, come lo S&P500, sia sui massimi non significa che i valori attuali resteranno i massimi anche tra uno o due anni. Dall'inizio dell'anno, lo S&P500 ha aggiornato nuovi massimi decine di volte. Se avessimo venduto all'inizio dell'anno, aspettando una correzione significativa per rientrare, avremmo perso rendimenti molto importanti.

Un altro aspetto fondamentale è quello fiscale. Vendere implica la tassazione del 26% sul rendimento. Anche qualora riuscissimo (per pura fortuna, non certo per bravura) a rientrare a prezzi più bassi, lo faremo comunque con un capitale inferiore a causa della tassazione, riducendo così i potenziali vantaggi.

In definitiva, vendere solo perché si vedono gli indici aggiornare nuovi massimi è un modo per ridurre significativamente il rendimento di lungo termine ottenibile dal mercato azionario. È come piantare un albero da frutto, curarlo fino a quando cresce e si fortifica, per poi abbatterlo prima che produca frutti, accontentandosi della legna da ardere.

Se un investitore ha la giusta quota di azionario, proporzionata al suo profilo di rischio, e pensa di vendere solo perché le azioni “sono salite troppo”, sta semplicemente arrecando un danno al proprio progetto di investimento. Non fallirà economicamente, ma fallirà nei suoi obiettivi di lungo termine.

Farsi male comprando...

Le fasi di forte rialzo sono anche quelle in cui gli investitori desiderano acquistare più azioni di quanto sia nelle loro possibilità (economiche o psicologiche). Comprare perché le “azioni vanno bene” è la peggiore motivazione possibile. In genere, porta a comprare a livelli che rendono molto più probabile, in futuro, vedere minusvalenze per un periodo prolungato.

Detenere azioni in perdita per due o tre anni comporta due tipi di danni: uno pratico (la riduzione del rendimento di lungo termine) e uno psicologico. Molti presunti esperti di finanza tendono a ignorare gli aspetti psicologici, concentrandosi esclusivamente sulle statistiche e i calcoli, ma sono proprio le competenze comportamentali a incidere maggiormente sui rendimenti di lungo termine.

Per questo è importante evitare di iniziare un investimento azionario in perdita. Non è tanto una questione numerica. Le migliaia di simulazioni sui dati passati, che vanno tanto di moda sui social media, possono servire come intrattenimento, ma non colgono l'aspetto centrale.

L'effetto psicologico di un calo dell'azionario che riduce un profitto già conseguito non è neppure paragonabile a quello di un calo che comporta una minusvalenza rispetto ai prezzi di acquisto. Sul piano razionale, in teoria, non dovrebbe cambiare nulla, ma sul piano psicologico cambia molto.

Un investitore che vede per anni le azioni in perdita tende a perdere fiducia nel tipo di investimento e sviluppa una propensione a detenere azioni molto inferiore rispetto alla sua reale capacità di sostenere le oscillazioni.

Le abilità comportamentali si sviluppano nel tempo, facendo esperienze che aiutano a crescere in questo ambito. Una delle abilità più utili è considerare i cali di mercato come opportunità piuttosto che come problemi. Al tempo stesso, le fasi di euforia vanno considerate con un misto di sospetto e leggerezza: come qualcosa di effimero, piacevole mentre lo si vive, ma non necessariamente reale né tantomeno di “acquisito”.

Comprare a prezzi alti è l'altra faccia della stessa medaglia che porta a vendere troppo presto. Chi compra sui massimi, in genere, non ha una mentalità di lungo periodo. È spinto dalla voglia di “partecipare alla festa”. Con questa mentalità da scommettitore, è inevitabile farsi male. Si dice che “La Borsa è quel luogo dove gli stupidi si separano dal loro denaro”, ed è per questo che Charlie Munger, famoso socio di Warren Buffett, ammoniva: “Non cercare di essere intelligente. Cerca di evitare di essere stupido”. Non serve un genio per comprendere che è preferibile comprare azioni quando i prezzi sono bassi, rispetto a quando sono sui massimi.

Se stiamo pensando di incrementare la quota di azionario in portafoglio, farlo quando le azioni sono sui massimi significa cercare guai.

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti