Le prospettive del debito pubblico italiano

Nelle ultime settimane la borsa ed i titoli di stato italiano sono stati spesso in sofferenza, soprattutto per la percezione dei mercati riguardo l’approvazione della manovra finanziaria e l’incertezza politica. Nonostante queste situazioni, l’Italia non è la Grecia, e non lo diciamo per patriottismo ma perché i fatti dimostrano che è così.

Nelle ultime settimane la borsa ed i titoli di stato italiano sono stati spesso in sofferenza, soprattutto per la percezione dei mercati riguardo l’approvazione della manovra finanziaria e l’incertezza politica. Nonostante queste situazioni, l’Italia non è la Grecia, e non lo diciamo per patriottismo ma perché i fatti dimostrano che è così. La visione comune è che tutte le nazioni genericamente associate alla periferia dell’euro (i famosi PIIGS) siano caratterizzate - a differenza delle nazioni “core” - da sprechi fiscali, incapacità di implementare riforme strutturali, scarsa competitività sui costi ed un significativo deficit di bilancio. Grecia, Portogallo e, per ragioni diverse, Irlanda sono state effettivamente portate sull’orlo dell’insolvenza da politiche fiscali scriteriate che sono state acuite dalla crisi. La Spagna era fiscalmente virtuosa, ma le sue banche si sono dedicate in massa alla speculazione immobiliare nell’ultima decade ed adesso ne stanno pagando le conseguenze.

L’Italia differisce invece da queste situazioni sotto molti aspetti:

- Ha generato un avanzo primario di bilancio negli ultimi 20 anni, con l’eccezione del periodo della crisi (2008-2009);

- Il settore privato è poco indebitato: il debito di famiglie ed aziende è circa il 137% del PIL, ben al di sotto della media europea (169%); anche aggiungendo l’elevato debito pubblico, è meno indebitata della nazione europea “media”. A differenza degli altri paesi periferici, l’Italia non ha bisogno di intraprendere un significativo de-leveraging del settore privato;

- Il mercato immobiliare non ha subito una bolla e il suo seguente scoppio come avvenuto in Spagna ed Irlanda; inoltre, il sistema bancario, seppur non in perfetta forma, ha sostanzialmente evitato di essere risucchiato dagli eccessi degli anni precedenti la crisi;

- Non ci sono squilibri nella bilancia dei pagamenti: il deficit di bilancio corrente è gestibile, in linea con quello francese e di gran lunga inferiore agli altri paesi periferici; ad esempio, il debito esterno netto della Grecia è praticamente uguale al suo PIL, mentre per noi è solo il 20% del PIL. L’Italia non ha bisogno di attrarre significativi capitali dall’estero.

Per il 2011, il nostro deficit dovrebbe essere tra -3,6% e -3,9% del PIL; se le misure appena approvate dovessero rivelarsi corrette, questo passerebbe a +1,5% nel 2014. Escludendo gli interessi sul debito, il cosiddetto deficit primario è per noi in realtà un avanzo, di circa 0,3% per il 2011 e che potrebbe salire fino al 5% nel 2014. Il paese ha avuto simili surplus primari tra il 1997 ed il 2003, periodo in cui il debito scese dal 128% del PIL al 103%.

I tassi d’interesse in crescita sono ovviamente una preoccupazione per un paese con un elevato debito, perché aumentano in maniera esponenziale il costo di ripagarlo. Tuttavia, la situazione italiana non è così grave come molti vogliono far credere. Secondo le stime di alcune banche d’affari, un costo totale del debito del 7% (cioè lungo tutte le varie scadenze) sarebbe il punto di breakeven per mantenere il livello attuale. Ad oggi i titoli italiani decennali rendono circa il 5,25% dopo aver toccato un massimo del 6%: questo significa che abbiamo ancora un po’ di spazio per assorbire ulteriori shock prima che siano necessari nuovi aggiustamenti fiscali.

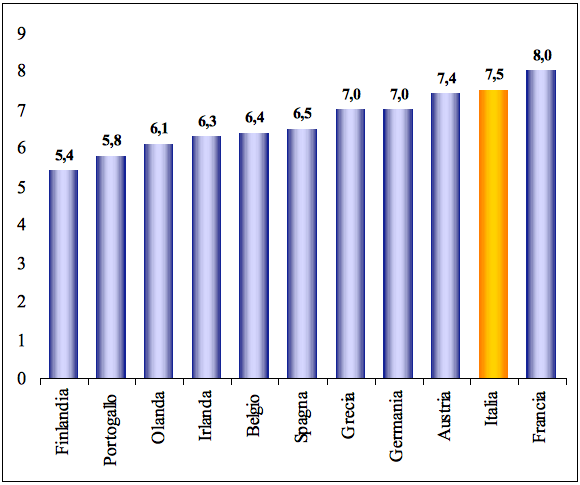

Questi risultati sono resi possibili perché l’Italia ha una scadenza media del debito tra le più alte al mondo (circa 7,5 anni) e quindi non deve rifinanziare grossi ammontari ogni anno. La sensitività del costo del nostro debito pubblico agli aumenti dei tassi è pertanto graduale: l’ammontare lordo di nuovi titoli in emissione è circa il 17% dello stock esistente, quindi meno di un quinto dell’aumento dei tassi si traduce in un aumento effettivo nel costo del debito ogni anno.

Scadenza media del debito pubblico per i paesi della zona euro

Fonte: UBS, Morgan Stanley.

Tutto questo, ovviamente, non vuol dire che la nostra economia non presenti delle gravi debolezze. Innanzitutto, le previsioni di crescita reale rimangono anemiche ad essere ottimisti: più che un problema di debito il nostro paese soffre di un problema di crescita. Inoltre rimangono grossi problemi strutturali in termini di competitività e produttività delle nostre industrie. Infine, nel lungo periodo i trend demografici non giocano a nostro favore: il rapporto di dipendenza tra pensionati e lavoratori è in continua crescita ed i costi per pensioni e prestazioni sanitarie continueranno ad assorbire la maggior parte delle entrate dello stato. Da questo punto di vista la sostenibilità fiscale del debito continuerà ad essere sotto pressione.

La nostra conclusione è che l’Italia non è nella stessa situazione della Grecia: certo non possiamo festeggiare, ma siamo ben lontani da un possibile default o dissesto finanziario. Riteniamo pertanto che al momento i risparmi investiti in titoli di stato italiano siano ampiamente al sicuro da catastrofiche conseguenze negative.

Diverso, tuttavia, è il nostro giudizio sui titoli di stato di molti paesi occidentali come investimenti di lungo periodo. Quando la massa di liquidità creata dall’occidente negli ultimi venti anni e parcheggiata sotto forma di obbligazioni sovrane nei bilanci di Cina e paesi arabi tornerà indietro verso le nazioni da cui è originata, preferiremo di gran lunga possedere attività reali, protette dall’inflazione e che generano costanti flussi di cassa ai titoli del tesoro di qualsiasi paese sviluppato (incluso i titoli del Tesoro americano e tedeschi).

* Consulente Finanziario Indipendente che offre servizi di advisory di portafoglio ed analisi di strumenti finanziari incentrati sulla pura consulenza in assenza di conflitto di interessi. Per maggiori informazioni:www.kcapitalgroup.com

ADUC è indipendente

Nessun finanziamento pubblico né pubblicità. Solo le donazioni ci rendono liberi.

Sostienici →

Potrebbe interessarti